Agrarunternehmen in der Krise – Sanierungsstrategien

DLG-Merkblatt 442

Autoren:

- Christoph Benecke, NORD/LB

- Andreas Lieke, LBB GmbH

- Karl Heinz Mann, LBB GmbH

- Dr. Hermann Spils ad Wilken, Dr. Lange · Dr. Spils ad Wilken + Partner mbB

- Ausschuss für Wirtschaftsberatung und Rechnungswesen

1. Vorwort

Stark schwankende Preise für landwirtschaftliche Produkte mit ausgeprägten Niedrigpreisphasen sowie aus staatlichen Regulierungen folgende Kostensteigerungen, aber auch betriebsindividuelle Problemstellungen, führen dazu, dass landwirtschaftliche Betriebe schnell in eine Krisensituation kommen können. Ohne eine konsequente Sanierung kann das Unternehmen dann seine Existenz verlieren.

Ziel einer Sanierung ist es, diese Abwärtsspirale zu durchbrechen und das Unternehmen wieder zu stabilisieren. Die Praxis zeigt, dass gerade in der Landwirtschaft eine Sanierung dann sehr aussichtsreich ist, wenn sie rechtzeitig und konsequent angegangen wird. Das Motto für den Unternehmer muss also lauten: „Nicht den Kopf in den Sand stecken und vor den Problemen weglaufen, sondern die Sanierung mit guter fachlicher Unterstützung angehen.“ Es lohnt sich!

2. Phasen einer Unternehmenskrise

Unter einer Krise versteht man wirtschaftliche Fehlentwicklungen in einem Unternehmen, mit zunehmenden leistungswirtschaftlichen und finanzwirtschaftlichen Problemen. Diese führen zunächst zur Vernichtung von Vermögen und können letztlich auch zum Verlust des ganzen Unternehmens führen, wenn ihnen nicht rechtzeitig begegnet wird. Dabei werden folgende Phasen einer Krisenentwicklung unterschieden:

Potenzielle/Latente Unternehmenskrise

In der schwächsten Form der Krise werden vorhandene Krisenmerkmale nicht als solche erkannt, da sie vom Unternehmer/Inhaber oft für den Normalzustand des Unternehmens gehalten werden. In diesen Unternehmen sind objektive Analysen der Leistungswirtschaft und ein wirksames Finanzcontrolling nicht vorhanden oder unzureichend. Sie sind oft von unbefriedigenden Jahresergebnissen und Eigenkapitalverzehr gekennzeichnet. In dieser Krisenphase kann einer weiteren Verschlechterung noch relativ einfach begegnet werden, da noch eine große Bandbreite von Handlungsmöglichkeiten besteht und akute Entscheidungs- und Handlungszwänge fehlen.

Beherrschbare Unternehmenskrise – Liquiditätskrise

Die Krisenursachen wurden in der Vergangenheit nicht erkannt oder ignoriert. Die zunehmenden Probleme zwingen die Unternehmensleitung deshalb unter erhöhtem Zeitdruck Entscheidungen zu treffen. Produktionsentscheidungen werden primär vom Kontostand abhängig gemacht. Die Kosten- und Ertragsoptimierung steht nicht mehr im Vordergrund. Die Krise bindet immer mehr Kräfte des Unternehmens. Noch ist in dieser Phase eine Bewältigung der Unternehmenskrise möglich, da die zur Verfügung stehenden Maßnahmen eine Bewältigung aus eigener Kraft ermöglichen.

Unkontrollierte Unternehmenskrise – ausgeprägte Liquiditätskrise

Ist eine Beherrschung der Unternehmenskrise kaum noch möglich, tritt der Krisenprozess in seine letzte Phase. Die Anforderungen an das Unternehmen übersteigen das verfügbare Krisenbewältigungspotenzial. Ohne Unterstützung von fachkundigen Dritten wird die Steuerung des Krisenprozesses wegen des fortlaufenden Wegfalls von Handlungsmöglichkeiten, des extremen Zeitdrucks und der zunehmenden Intensität der Probleme unmöglich. Aus Sicht des Unternehmers oder Eigentümers ist der Untergang des Unternehmens dann unvermeidbar.

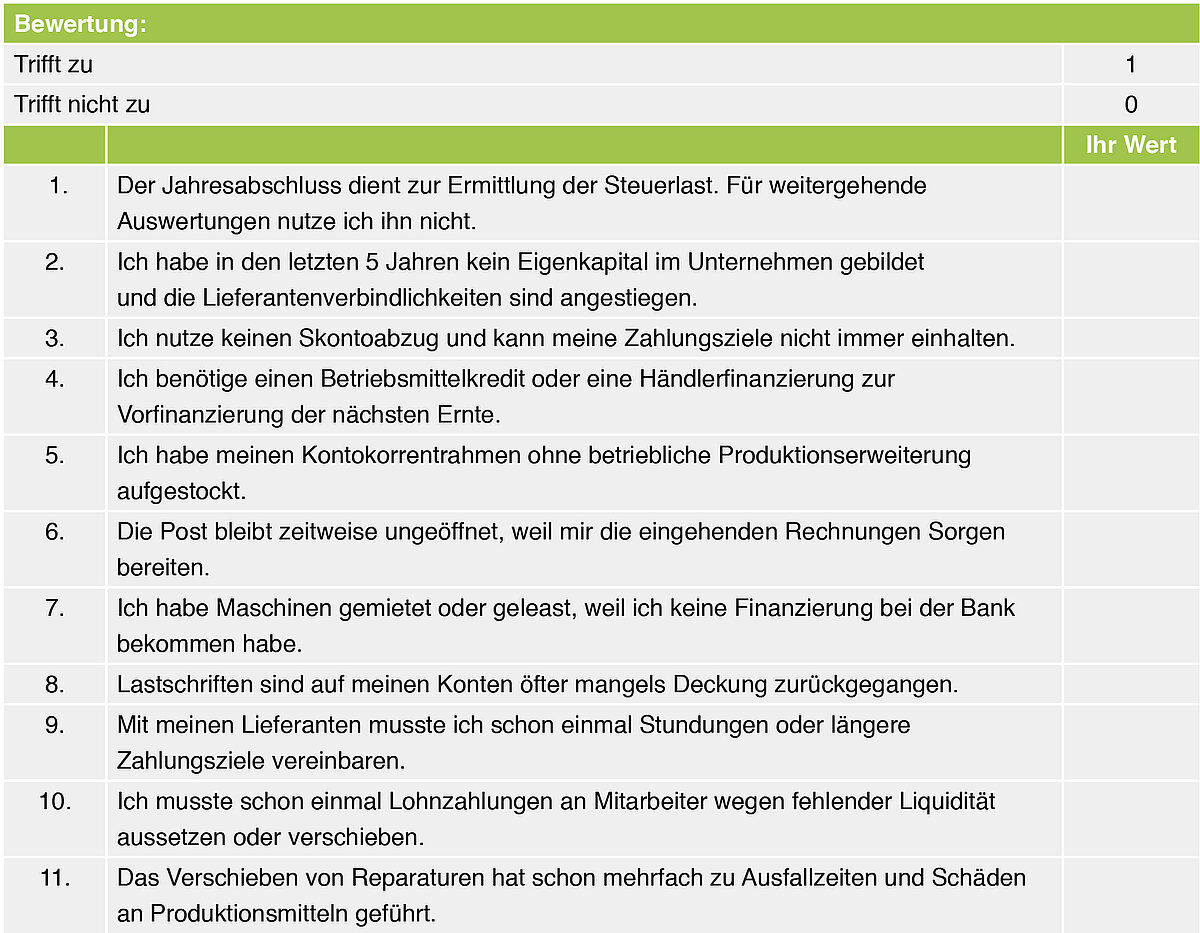

Checkliste – bin ich mit meinem Unternehmen in der Krise?

Wenn Sie prüfen wollen, ob sich Ihr Unternehmen in einer Krise befindet, schätzen Sie sich und Ihr Unternehmen bei den folgenden Punkten ehrlich ein:

Beurteilung des Ergebnisses:

- > 3 Punkte = Deutliche Anzeichen für eine Unternehmenskrise

- > 5 Punkte = Sie befinden sich in einer ausgeprägten Krise und sollten sich unbedingt professionell unterstützen lassen

- > 7 Punkte = Ihr Unternehmen ist akut in seiner Existenz gefährdet, Sie müssen ohne Verzug die Sanierung in die Wege leiten

3. Welche Unternehmen sind besonders krisengefährdet?

- Hoch spezialisierte Unternehmen, die trotz der einseitigen Ausrichtung über keine angepasste Risikovorsorge verfügen.

- Stark mit Fremdkapital gewachsene Unternehmen, die nur eine geringe Eigenkapitalquote ausweisen.

- Unternehmen mit unterdurchschnittlichen Produktionsergebnissen und geringer Rentabilität.

- Unternehmen ohne nachhaltige Eigenkapitalbildung aufgrund von Ertragsschwäche und/oder zu hohen Privatentnahmen. Der steigende Fremdkapitalanteil macht das Unternehmen krisenanfällig.

- Unternehmen, die nicht in der Lage sind, personelle Ausfälle zu kompensieren.

- Unternehmen ohne ein funktionierendes Controlling.

Ist ein Unternehmen aus verschiedenen Gründen als besonders krisenanfällig einzustufen, kann sich eine potenzielle/latente Unternehmenskrise schnell und unvorhergesehen durch kleine Änderungen der wirtschaftlichen Rahmenbedingungen zu einer akuten oder sogar unbeherrschbaren Krise ausweiten. Deshalb ist die frühzeitige Erkennung von Gefahren und latenten Krisensymptomen für jedes Unternehmen wichtig, um rechtzeitig geeignete Gegenmaßnahmen ergreifen zu können.

Die einzuleitenden Maßnahmen unterscheiden sich dabei abhängig vom jeweiligen Krisenstadium erheblich. Erkennen Unternehmer und Beratung die Gefahren rechtzeitig, laufen die notwendigen Anpassungsprozesse selten unter der Überschrift einer „Betriebssanierung“, sondern vielmehr unter laufender leistungs- und finanzwirtschaftlicher Beratung ab.

Wird die Krise frühzeitig durch den Unternehmer erkannt, kann die Sanierung des Unternehmens in Eigeninitiative mit intensiver Begleitung durch geeignete Beratung und ohne Einbeziehung der Gläubiger erfolgen. Eine Sanierung in Eigenregie ohne dabei auf die Gläubiger angewiesen zu sein, gestaltet sich viel einfacher, als wenn die Unternehmer auf die Unterstützung der Gläubiger angewiesen sind.

4. Ziele einer Sanierung

Die Ziele einer Sanierung sind betriebsindividuell abhängig von der Ausgangslage und des Ausmaßes der Unternehmenskrise. Bei schwerwiegenden Krisen kann das letzte Ziel auch die Vermeidung einer (Privat-)Insolvenz sein.

Zunächst liegt das Ziel einer Sanierung in der Sicherung der kurzfristigen Zahlungsfähigkeit des Unternehmens. Erst wenn die Zahlungsfähigkeit für die nächsten Monate gesichert ist, kann mit fachkundiger Unterstützung ein langfristig tragfähiges Sanierungskonzept erarbeitet werden. Gelingt die Sicherung der Zahlungsfähigkeit nicht, führt dies zur Abwicklung des Unternehmens, zum Verkauf oder zu einer Regelinsolvenz. Die aus der Insolvenz resultierende Zwangsverwaltung führt immer zu einer Vernichtung von Vermögen.

Das Ziel der Gläubiger in einer Sanierung liegt in der bestmöglichen Befriedigung ihrer Forderungen. Hieraus kann sich ein Zielkonflikt mit den Interessen der Eigentümer des Unternehmens ergeben.

Häufig sind auch die Erhaltung von Arbeitsplätzen und Wertschöpfung in der Region Nebenziele einer Sanierung bei größeren Unternehmen. Dies ermöglicht in Ausnahmefällen öffentliche Hilfen oder Zugeständnisse der Behörden.

5. Ablauf einer Sanierung

Hat ein Unternehmer nicht rechtzeitig gegengesteuert und befindet sich das Unternehmen deshalb in einer echten Liquiditätskrise, lässt sich dies nicht mehr ohne die intensive Hilfe erfahrener Berater und Anwälte lösen. Je früher der Sanierungsbedarf erkannt und externe Unterstützung hinzugezogen wird, desto besser strukturiert kann eine Sanierung ablaufen. Viele Sanierungen werden dadurch erschwert, dass der Unternehmer zu lange zögert externe Hilfe in Anspruch zu nehmen. Ein erfolgreicher Sanierungsprozess beansprucht mindestens 4?–?6 Monate und erfordert die intensive Mitarbeit der Unternehmensleitung. Die letztliche vollständige Umsetzung der notwendigen Folgemaßnahmen der Sanierung kann mehr als 2 Jahre dauern.

Zuerst erfolgt gemeinsam mit der Beratung eine Analyse des Unternehmens, mit dem Ziel das Krisenstadium zu ermitteln. Hierbei wird eine intensive Aufarbeitung der Finanz- und Leistungswirtschaft des Unternehmens mit einer Überprüfung der kurzfristigen Zahlungsfähigkeit durchgeführt.

Ablauf einer Sanierung in der Landwirtschaft:

- Sicherung der Zahlungsfähigkeit für mindestens 3–4 Monate

- Aufarbeitung der leistungs- und finanzwirtschaftlichen Gegebenheiten

- Aufstellung eines Maßnahmenkataloges zur Beseitigung der Krisenursachen

- Zusammenfassung aller Ergebnisse in einem Sanierungskonzept

- Schaffung der Voraussetzungen für die Umsetzbarkeit des Konzeptes

- Vollständige Umsetzung und laufende Anpassung des Sanierungskonzeptes.

5.1 Sicherung der Zahlungsfähigkeit

In der ersten Phase einer Sanierung geht es um die Aufrechterhaltung oder Wiederherstellung der Zahlungsfähigkeit. Gemeinsam mit dem Berater wird ein detaillierter Liquiditätsplan für die nächsten Monate erstellt, der es ermöglicht, eine belastbare Aussage zur Zahlungsfähigkeit zu treffen und der auch Dritten (wie z.B. den Banken) vorgelegt werden kann. Ist die kurzfristige Zahlungsfähigkeit des Unternehmens gefährdet, müssen umgehend Maßnahmen zur Sicherung der Zahlungsfähigkeit ergriffen werden. Folgende Auflistung soll einen Überblick über mögliche Ansätze zur Generierung von Liquidität geben:

- Verkauf von nicht benötigtem Betriebsvermögen (z.B. Wald, Landarbeiterhaus, Technik, Aktien, Lieferrechte, Vorräte). Dadurch kann, teilweise auch sehr kurzfristig, freie Liquidität geschaffen werden. Die steuerlichen Auswirkungen bei der Aufdeckung stiller Reserven sind dabei unbedingt zu berücksichtigen.

- Nutzung von freien Finanzierungspotenzialen, z.B. Finanzierung gegen Abtretung der Agrarprämie oder Ernte, Vorauszahlung beim Milchgeld, Beleihung von Vorräten.

- Einlage von vorhandenem außerlandwirtschaftlichem Vermögen von Familienangehörigen. Allerdings ist dies nur dann ratsam, wenn damit die nachhaltige Sanierung und Erhaltung des Unternehmens erreicht wird. Sonst ist dieses Kapital auch verloren.

- Stundungsvereinbarungen bei Lieferanten und das Aushandeln von späteren Zahlungszielen.

- Verhandlungen mit der Hausbank über eine Tilgungsaussetzung oder ein Tilgungsauffangdarlehen. Da zu diesem Zeitpunkt noch kein Sanierungskonzept vorliegt, ist dies aussichtsreicher, als zusätzliche Finanzmittel von der Hausbank zu bekommen.

Ohne Berater geht es nicht!

In der Krise kommt die Unternehmensleitung an die Grenze ihrer Belastungsfähigkeit. Holen Sie sich Hilfe von erfahrenen Beratern! Viele Unternehmer haben Vorbehalte vor den Fragen, mit denen sie ein Berater konfrontieren wird. Aber diesen Fragen können Sie nicht aus dem Weg gehen, wenn Sie Ihr Unternehmen sanieren wollen! Der Berater muss sich mit Ihnen und Ihrem Unternehmen kritisch auseinandersetzen. Das ist unumgänglich. Gerade bei den schwierigen Gesprächen mit den Gläubigern ist der Berater eine sehr wertvolle Unterstützung und wird Sie entlasten.

Die oben genannten Maßnahmen sind kurzfristiger Natur und nur sinnvoll, wenn sie zu einer dauerhaft angelegten Unternehmenssanierung führen. Sie dienen lediglich dazu, den unbedingt notwendigen Zeitkorridor für die Erstellung eines Sanierungskonzeptes zu eröffnen. In der Regel werden hierbei hohe Zinsen verlangt und die einzelnen Maßnahmen erfordern einen hohen Managementaufwand in der Abstimmung. Die aufgelisteten kurzfristigen Maßnahmen eignen sich daher nicht zur nachhaltigen Unternehmensfinanzierung. Sie sollen nur helfen, die Zeit des Sanierungsprozesses zu überbrücken.

Kann die Zahlungsfähigkeit nicht sichergestellt werden, müssen Unternehmen in letzter Konsequenz einen Insolvenzantrag stellen.

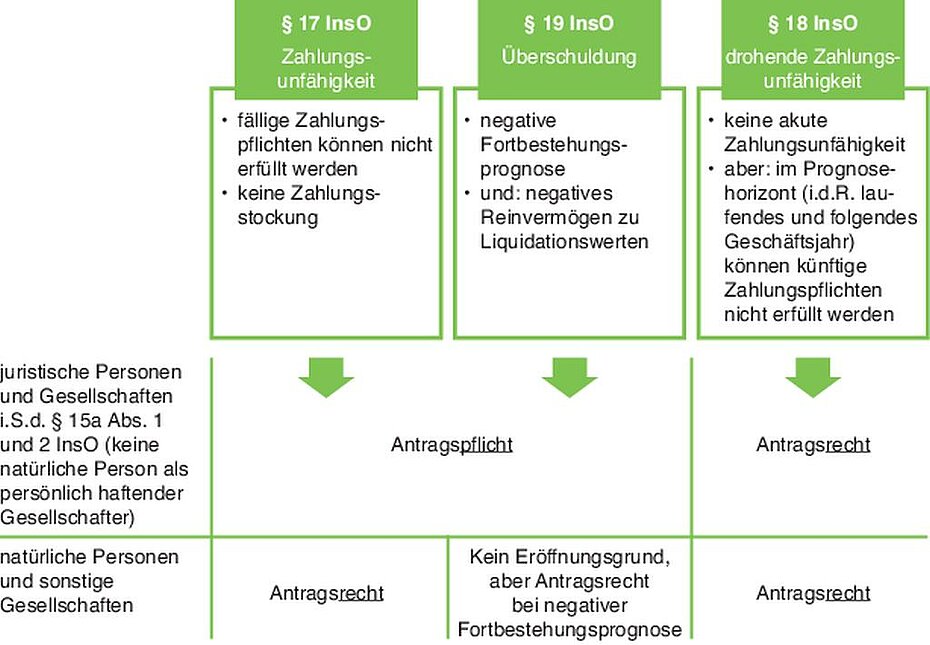

Insolvenzantragspflicht in der Krise

Unternehmen in einer schwerwiegenden Krise können oder müssen in letzter Konsequenz einen Insolvenzantrag stellen. Gesellschaften, bei denen keine natürliche Person haftet, sind dazu sogar verpflichtet. Die Insolvenzordnung sieht als Antragsgrund für ein Insolvenzverfahren Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit und Überschuldung vor. Bei Zahlungsunfähigkeit oder Überschuldung ist im Falle, dass keine natürliche Person haftet, die Eröffnung des Insolvenzverfahrens unverzüglich, d.h. ohne schuldhaftes Zögern, von den Organen (Vorstand, Geschäftsführer, in Fällen der Führungslosigkeit auch Gesellschafter oder Aufsichtsrat) zu beantragen. Eine Überschuldung ist nur Insolvenzantragsgrund, wenn es keine positive Fortbestehungsprognose gibt.

Der zentrale Punkt zur Beurteilung, ob ein Unternehmen einen Insolvenzantrag stellen muss, ist die Zahlungsfähigkeit. Nach der Rechtsprechung liegt Zahlungsunfähigkeit vor, wenn innerhalb eines Drei-Wochen-Zeitraums nicht mindestens 90?% der fälligen Zahlungsverpflichtungen getilgt worden sind. Die Überprüfung der Zahlungsfähigkeit ist ein komplexer Sachverhalt. Insbesondere Unternehmen ohne einen persönlich haftenden Gesellschafter sollten sich hier von fachkundigen Beratern unterstützen lassen.

Wichtig ist, dass Zahlungsunfähigkeit viel eher vorliegt, als es in der Praxis angenommen wird. Liegt Insolvenzantragspflicht vor und wird nicht fristgerecht ein Insolvenzantrag gestellt, sind die Konsequenzen erheblich: Neugläubiger versuchen von den Organen den entstandenen Schaden (Forderungsverluste) einzuklagen. Der Insolvenzverwalter verklagt die Organe, wenn sie nach Eintritt der Zahlungsunfähigkeit Zahlungen an Gläubiger des Unternehmens geleistet haben, auch wenn das vermeintlich im Unternehmensinteresse war. Der Staatsanwalt prüft, ob sich die Organe wegen Insolvenzverschleppung strafbar gemacht haben. Der Schutz von Rechtsformen mit beschränkter Haftung wird löchrig, da eine persönliche Inanspruchnahme erfolgt, die in der Privatinsolvenz enden kann. In Liquiditätskrisen ist es deshalb von besonderer Bedeutung, regelmäßige Finanzpläne zu erstellen, mit Gläubigern klare Stundungsabreden zu vereinbaren (gestundete Beträge sind nicht fällig) und sich selbst einzugestehen, wann der Gang zum Insolvenzgericht unvermeidlich wird.

5.2 Aufarbeitung der leistungs- und finanzwirtschaftlichen Gegebenheiten

Ist die kurzfristige Zahlungsfähigkeit gesichert, werden die leistungs- und finanzwirtschaftlichen Gegebenheiten im Unternehmen aufgearbeitet. In dieser Phase müssen Betriebsleiter/Inhaber und die Sanierungsberatung intensiv zusammenarbeiten, um die Wirkzusammenhänge im Unternehmen zu analysieren und dann richtig darzustellen. Bei der Ermittlung von Stärken und Schwächen in allen Bereichen des Unternehmens lernt der Berater die Unternehmerpersönlichkeiten kennen und kann damit bereits Rückschlüsse auf das aktuelle Unternehmens- und Unternehmerleitbild ziehen.

Eine Betriebszweiganalyse (BZA) auf Grundlage der letzten beiden vorliegenden Jahresabschlüsse ermöglicht die Vergleichbarkeit von Unternehmen mit unterschiedlicher Faktorausstattung, mit den Ergebnissen erfolgreicher Unternehmen. Es werden die Ergebnisse der im Unternehmen vorhandenen Betriebszweige ermittelt (z.?B. Milchproduktion, Ackerbau, Schweinemast) und die Leistungs- und Kostenpositionen mit denen erfolgreicher Betriebe verglichen, um produktionstechnische Potenziale zu ermitteln. Die BZA ist die Grundlage für ein Stärken- und Schwächenprofil.

Eine Bilanzanalyse gewährleistet einen unverfälschten Blick auf die Finanzierungsstruktur des Unternehmens. Dabei wird auch überprüft, ob die gewählten Darlehenslaufzeiten zur betriebswirtschaftlichen Nutzungsdauer der finanzierten Wirtschaftsgüter passt, ob sie also fristenkongruent finanziert sind.

Die Kombination von Betriebszweigauswertung und Bilanzanalyse in Verbindung mit Erkenntnissen über das Unternehmensleitbild schafft die Voraussetzung für die Formulierung geeigneter Maßnahmen zur Unternehmenssanierung und die Planung von künftigen Betriebsergebnissen.

5.3 Aufstellung eines Maßnahmenkataloges zur Beseitigung der Krisenursachen

Auf Grundlage der gewonnenen Erkenntnisse werden Maßnahmen zur Beseitigung der Krisenursachen erarbeitet und formuliert, mit deren Umsetzung unverzüglich zu beginnen ist. Einen Überblick über in der landwirtschaftlichen Praxis anzutreffende Maßnahmen und Sanierungsansätze wird in Kapitel 6 gegeben.

5.4 Zusammenfassung aller Ergebnisse in einem Konzept

Das Sanierungskonzept umfasst einen detaillierten Fortführungs- und Maßnahmenplan und basiert auf den Erkenntnissen der o.g. Analysen. Abhängig von der Schwere der Krise und der Notwendigkeit der Einbindung der Gläubiger, werden unterschiedliche Anforderungen an das Konzept gestellt.

Ein einfaches Fortführungskonzept ist in der Regel ausreichend, wenn keine oder nur geringe Zugeständnisse der Gläubiger erforderlich sind.

Werden den Gläubigern stärkere Zugeständnisse im Sanierungsprozess abverlangt, ist in der Regel ein Sanierungsgutachten nach IDW S6 bzw. in Anlehnung an IDW S6 notwendig.

Die Anforderungen an ein Sanierungskonzept sind im Vorfeld mit den Gläubigern abzustimmen. Ein im Sanierungskonzept erarbeitetes Unternehmensleitbild beschreibt die Ausrichtung des Unternehmens nach einer erfolgreichen Sanierung. Die Sanierungsansätze müssen damit im Einklang stehen.

Beispiel für den Aufbau eines Sanierungskonzeptes

- Ausgangssituation und Zielsetzung

- Befähigung des Konzepterstellers

- Finanzwirtschaftliche Analyse

- Leistungswirtschaftliche Analyse

- Feststellung des Krisenstadiums und der Krisenursachen

- Leitbild des restrukturierten Unternehmens

- Restrukturierungsansatz

- Integrierte Unternehmensplanung

- Zusammenfassende Gesamtaussage zur Sanierungsfähigkeit

- Sanierungsschritte und Zeitplan

5.5 Schaffung der Voraussetzungen für die Umsetzbarkeit des Konzeptes

Wurden auf Grundlage der Betriebsanalyse unter Berücksichtigung der Eigentümerstruktur des Unternehmens objektiv geeignete und umsetzbare Maßnahmen gefunden sowie ein tragfähiges Unternehmensleitbild erarbeitet, die den Fortbestand des Unternehmens nachhaltig sichern können, ist unverzüglich mit der Umsetzung der Sanierungsmaßnahmen zu beginnen.

Insbesondere wenn für den Sanierungserfolg auch finanzwirtschaftliche Maßnahmen, wie Anpassung von Tilgungsleistungen, Liquiditätsaufstockungen oder sogar Schuldenschnitte erforderlich sind, müssen in der Regel alle Gläubiger des Unternehmens von den Maßnahmen überzeugt werden. Die Gläubiger verzichten zugunsten einer Stabilisierung des Unternehmens auf eigene künftige Margen und erhöhen ggf. ihre Risikoposition in dem Engagement. Für die Einbindung und Entscheidungsfindung der Gläubiger muss ausreichend Zeit berücksichtigt werden.

Neben der Überzeugung der Gläubiger müssen auch die persönlichen Voraussetzungen für den Sanierungserfolg geschaffen werden. Weitreichende leistungs- und finanzwirtschaftliche Veränderungen erfordern in der Regel ein intensives Coaching des Unternehmers und der Führungskräfte im Unternehmen. Um den Sanierungserfolg abzusichern, empfiehlt sich die Einführung oder Intensivierung von produktionstechnischer Beratung, ein laufendes Controlling und das Nutzen von Weiterbildungsangeboten.

6. Beispiele für Sanierungsansätze

Alle Sanierungsansätze haben eine erfolgreiche Sanierung des Unternehmens zum Ziel. Im Zentrum der Überlegungen steht neben dem Unternehmen vor allem das Vermögen der Unternehmerfamilie. Der zu formulierende Maßnahmenkatalog an Sanierungsansätzen muss im Ergebnis mindestens dazu führen, dass die nachhaltige Zahlungs- und Kapitaldienstfähigkeit des Unternehmens wiederhergestellt ist und das Unternehmen wieder Eigenkapital bilden kann. Nach der Durchführung der Sanierungsmaßnahmen sollte die mittelfristige Kapitaldienstgrenze zu nicht mehr als 90?% ausgelastet sein.

Die Auslastung der mittelfristigen Kapitaldienstgrenze wird ermittelt, indem man den Kapitaldienst eines Unternehmens durch die mittelfristigen Kapitaldienstgrenze teilt.

Bereinigter Gewinn

+ Abschreibungen auf Gebäude

+ Zinsen

– Entnahmen

+ Einlagen

= Mittelfristige Kapitaldienstgrenze

– Zinsen

– Tilgung

= Kapitaldienst

Kapitaldienst/mittelfristige Kapitaldienstgrenze

= Auslastung der mittelfristigen Kapitaldienstgrenze

Alle im Folgenden dargestellten Sanierungsansätze haben eine direkte oder indirekte Wirkung auf eine der oben genannten Positionen.

- Optimierung der Kosten- und Leistungsstrukturen der bestehenden Produktionsverfahren, ggf. auch mit Hilfe von produktionstechnischen Beratern auf Grundlage der durchgeführten Stärken-Schwächenanalyse.

- Wo notwendig, Auslagerung von Arbeiten an Dritte (z.?B. Lohnunternehmer) statt teurer Eigenmechanisierung. Dies setzt Kapital frei, senkt u.?U. die Kosten und entlastet das Lohnkonto in schlecht organisierten Unternehmen.

- Schließung unwirtschaftlicher Betriebszweige. Zu berücksichtigen ist dabei, dass die fehlende Rentabilität eines Betriebszweiges nicht zwangsläufig zu dessen Schließung führen muss, wenn dieser weiterhin nachhaltig über einen längeren Zeitraum einen positiven Cashflow liefert, weil es sich bei den vergangenen Investitionen um „versunkene“ Kosten handelt und der diskontierte Cashflow geringer ist, als ein möglicher Liquidationserlös.

- Verbesserung oder Einführung eines angepassten Personalmanagement. Ist der Betriebserfolg im Wesentlichen aufgrund von Mangel an geeignetem Personal gefährdet, müssen Maßnahmen zur Motivation, Unternehmensbindung, Qualifikation und Personalbeschaffung gefunden werden. Die Fähigkeit der Betriebsleitung Personal zu führen, muss kritisch hinterfragt werden.

- In Ausnahmefällen, Kündigung zu teurer Pachtverträge oder Anpassung der Pacht mit Zustimmung der Verpächter.

- Einführung von Instrumenten zur Absicherung von Marktrisiken wie Vertragsanbau, Kontraktmanagement oder Warentermingeschäften.

- Suche von Kooperationspartnern, um damit Kapital freizusetzen. Starke Partner ermöglichen die vorübergehende Entnahme von Kapital aus der Gesellschaft ohne Steuerbelastung und führen durch ihr besseres Management oft zu besseren Ergebnissen.

Soweit bei inhabergeführten Unternehmen die Krisenursachen im Wesentlichen in der Unternehmensführung zu suchen sind, muss der Sanierer beurteilen, ob der Unternehmer wirkliche Einsicht in die betrieblichen Fehlentwicklungen hat und ob er fähig ist, die notwendigen Maßnahmen umzusetzen. Ohne ein nachhaltiges Coaching führen in solchen Fällen die Maßnahmen auch bei gutem Willen nicht zum Erfolg. In Unternehmen mit einem angestellten Management besteht allerdings die Option das Management auszutauschen, wenn die Ursachen der Krise in der Betriebsführung liegen.

Reichen die produktionstechnischen Beiträge zur Erhöhung des Gewinns für sich genommen nicht aus, um die Kapitaldienstfähigkeit nachhaltig zu sichern, müssen weitere Maßnahmen erarbeitet werden.

Es muss geprüft werden, ob das Entnahmeverhalten der Unternehmer das Unternehmen überfordert. Wichtig ist, dass es keinerlei Vorbehalte gibt, Anpassungen im Privatbereich vorzunehmen. Dabei stellen sich folgende Fragen:

- Gibt es weitere mögliche Einkommensquellen, aus denen die Unternehmerfamilie ihre Lebenshaltung bestreiten kann? Denkbar wäre zum Beispiel die Aufnahme einer Nebentätigkeit oder bei Familien das teilweise Heranziehung des Einkommens der Lebenspartner.

- Besteht die Möglichkeit ggf. noch Teile eines vielleicht zu großen Wohnhauses zu vermieten?

- Gibt es im privaten Bereich Einsparpotenziale durch Konsumverzicht, so müssen diese gehoben werden.

- Liegt die vereinbarte Altenteilsleistung über der nachhaltigen Leistungsfähigkeit des Unternehmens und belastet darüber hinaus über eine Besicherung auf wesentlichen Grundstücken des Unternehmens die Beleihbarkeit? Dann müssen die Lage des Unternehmens und mögliche Anpassungen offen mit den Altenteilern besprochen werden. Die steuerlichen Auswirkungen dieser Maßnahme sind vorab mit dem Steuerberater zu erörtern.

Ergibt sich nach der Erhöhung des zu erwartenden Gewinns und Anpassungen im Privatbereich keine Kapitaldienstfähigkeit, so sind finanzierungsseitige Maßnahmen zu formulieren:

- Umfinanzierung der Kredite mit Verlängerung der Laufzeiten helfen die Kapitaldienstfähigkeit wiederherzustellen. Solche Nachfinanzierungen sind in der Regel nur sinnvoll, wenn Wirtschaftsgüter des Unternehmens nicht entsprechend ihrer Laufzeit finanziert wurden.

- Umfinanzierung von kurzfristigen, häufig teuren Händlerfinanzierungen.

- Nachverhandlung und Senkung von Zinskonditionen der laufenden Darlehen.

- Aushandeln von Verzichtserklärungen der Gläubiger. Bestehende Darlehen werden dabei auf Seiten des Unternehmens und auf Seite der Gläubiger ausgebucht. Dies führt zu einem möglicherweise steuerpflichtigen Gewinn auf Seite des Unternehmens und bedeutet für den Gläubiger Abschreibungsvolumen. In der Regel sind solche Schuldenschnitte ein letzter Ausweg und werden von den Banken nur akzeptiert, wenn ein Besserungsschein vereinbart wird und der Schuldenschnitt die Bank besser stellt, als eine ungeordnete Abwicklung und Verwertung des Unternehmens.

- Flächenverkauf an Investoren und deren Rückpacht. Aber nur dann, wenn damit nach Steuern netto ausreichend Kapital freigesetzt wird und die späteren Pachtzahlungen nicht über der Zinseinsparung liegen. Das ist in der Regel nur sinnvoll, wenn durch die Aufdeckung stiller Reserven keine wesentlichen ertragssteuerlichen Konsequenzen entstehen und die Mittel nicht anschließend an Sicherungsgläubiger fließen.

Im Rahmen des Sanierungsprozesses und der Erstellung des Sanierungskonzeptes prüfen alle Beteiligten (Gläubiger, Unternehmensberater, Steuerberater, Anwälte und Familie des Unternehmers), ob die Maßnahmen zur nachhaltigen Sanierung des Unternehmens geeignet und umsetzbar sind. Stellt sich während des Prozesses heraus, dass die Maßnahmen nicht ausreichen das Unternehmen zu retten oder lassen sich die Gläubiger nicht vom vorgestellten Konzept überzeugen, verbleibt nur der Weg, das noch verbleibende Vermögen durch einen geordneten Rückzug aus der Landwirtschaft zu sichern.

Bei drohender Zahlungsunfähigkeit sollte ein Insolvenzantrag gestellt werden. Ab der Anordnung der vorläufigen Insolvenzverwaltung wird das Unternehmen dann formal und praktisch zwangsverwaltet. Die Unternehmer haben keinerlei Zugriff mehr und können nicht aktiv an Entscheidungen mitwirken. In der Folge des Insolvenzverfahrens werden Unternehmen entweder geschlossen an Dritte übertragen oder zerschlagen.

Insolvenz im Eigenverwaltungsverfahren

Ist eine Insolvenz des Unternehmens nicht mehr abwendbar, besteht neben der Regelinsolvenz, bei der die Zuständigkeiten auf einen gerichtlich bestellten Insolvenzverwalter übertragen werden, auch die Möglichkeit einer Insolvenz im Eigenverwaltungsverfahren.

Die Sanierung im Eigenverwaltungsverfahren gemäß §§ 270, 270?b Insolvenzordnung (InsO) eröffnet Unternehmern im Rahmen eines Insolvenzverfahrens die Möglichkeit, die Geschicke ihres Unternehmens weiterhin noch wesentlich selbst zu bestimmen. Es gewährt zunächst dem Unternehmen Gläubigerschutz. Es handelt sich um ein Insolvenzverfahren, bei dem aber bei Gericht zusätzlich die Anordnung der Eigenverwaltung beantragt wird. Dann verbleibt die Verfügungsbefugnis über die Vermögensgegenstände des Unternehmens bei dem Schuldner bzw. der Geschäftsführung des Unternehmens. Das Gericht stellt dem Unternehmen einen Sachverwalter zur Seite, der überwachen soll, ob die insolvenzrechtlichen Regelungen eingehalten und keine für die Gläubiger nachteiligen Verfügungen getroffen werden.

Voraussetzung ist, dass

- der Schuldner das Verfahren selbst beantragt hat

- keine Umstände bekannt sind, die erwarten lassen, dass die Anordnung zu Nachteilen für die Gläubiger führen wird

- die Gläubigerbefriedigung durch Planregelungen in einer Vergleichsrechnung besser ist, als andere Verfahrenslösungen im normalen Insolvenzverfahren (Asset Deal, zerschlagende Verwertung des Unternehmens).

Unternehmen, für die ein solches Verfahren in Frage kommt, brauchen unbedingt externe Unterstützung durch einen Fachanwalt.

7. Probleme bei der Sanierung

- Der Sanierungsbedarf wird zu spät erkannt – durch fehlende Initiative des Unternehmers, der Steuerberatung und des „Normalkundenbetreuers“ der Gläubiger, so dass die Zeit für eine erfolgreiche Sanierung fehlt.

- Das Unternehmen kann oder will die Beratung und die Sanierungsgutachten nicht bezahlen. Zahlungen an Sanierungsberater können in vielen Fällen durch Abtretung von Zahlungen (Milchgeld, Ernteverkauf etc.) gewährleistet werden. Eine Sicherung der Beratungshonorare durch Vorauszahlungsrechnung und regelmäße Abrechnung der Leistungen ist aber unumgänglich.

- Gläubiger werden zu spät einbezogen oder sind z.B. durch Vertrauensverlust nicht bereit konstruktiv mitzuarbeiten, um die Zahlungsfähigkeit aufrecht zu erhalten, obwohl eine Sanierung offensichtlich aussichtsreich ist.

- Der Unternehmensleitung fehlen die fachlichen und unternehmerischen Voraussetzungen. Oft sieht sie sich ausschließlich in der Opferrolle. Dies macht einen langfristigen Erfolg der Sanierung unmöglich.

- Das gemeinsame, verbindliche Leitbild für die zukünftige Organisation und Führung des Unternehmens kommt nicht zustande, weil der Unternehmer oder die Unternehmerfamilie sich nicht mit den notwendigen Änderungen identifizieren können.

- Externe Krisenursachen lassen sich nicht beeinflussen und abstellen.

- Es fehlt die Konsequenz in der Umsetzung. Insbesondere, wenn die akute Krise beseitigt ist, lässt die Konsequenz in der Umsetzung der Sanierungsschritte nach.

- Die steuerlichen Auswirkungen von Sanierungsmaßnahmen wurden nicht hinreichend berücksichtigt. Auf die möglichen und denkbaren steuerlichen Konsequenzen geht das Kapital 8 dieses Merkblattes ein.

- Der Unternehmer bleibt untätig. Selbst, wenn die Kreditgeber die Probleme sehen, können sie nicht eingreifen, wenn sie nicht als faktische „Mitunternehmer“ ihre Sicherheiten verlieren wollen. Es bleibt bei einer Verschlechterung des Ratings, steigenden Zinsen zum Risikoausgleich oder einer Weigerung zur Nachfinanzierung.

8. Steuerliche Konsequenzen von Sanierungsmaßnahmen

Die steuerrechtlichen Konsequenzen einer Sanierung sind vielfältig und kompliziert. Die frühzeitige Einbindung eines erfahrenen Steuerberaters ist deshalb zwingend erforderlich.

Sollen im Rahmen der Sanierung Wirtschaftsgüter veräußert werden, kann das die Aufdeckung von stillen Reserven zur Folge haben. Wirtschaftsgüter mit stillen Reserven sind vor allem Grund und Boden, weitgehend abgeschriebene Gebäude, Zahlungsansprüche, Feldinventar, Vorräte und aufstehendes Holz. Die Aufdeckung stiller Reserven kann bei unentgeltlicher Betriebsübergabe, bei Verpachtung und (auf Antrag) bei Einbringung in eine Personengesellschaft bzw. Verschmelzung auf eine Kapitalgesellschaft nach §§ 20, 24 UmwStG vermieden werden. Ferner können aufgedeckte stille Reserven aus der Veräußerung von Grund- und Boden und Gebäuden nach § 6b EStG auf neu angeschaffte Wirtschaftsgüter übertragen werden. Soll der Betrieb nicht aktiv fortgeführt werden, kann man kalkulieren, ob eine Betriebsaufgabe mit der Anwendung eines ermäßigten Steuersatzes sinnvoll ist.

Bei Verkauf von Anteilen an Kapitalgesellschaften besteht die Gefahr, dass die Verlustvorträge ganz oder anteilig verloren gehen. Auf Antrag und bei weitgehend unveränderter Betriebsfortführung kann dieser aber als fortführungsgebundener Verlustvortrag erhalten werden.

Sprechen Gläubiger im Rahmen einer Sanierung Forderungsverzichte aus, führt dieses zu Sanierungsgewinnen. Wenn der Unternehmer für den Zeitpunkt der Schuldenerlassung die Sanierungsbedürftigkeit und -fähigkeit des Unternehmens, die Sanierungseignung des betrieblich begründeten Schuldenerlasses und die Sanierungsabsicht der Gläubiger nachweist, können daraus resultierende Erträge – nach Verrechnung mit Verlustvorträgen und unter weiteren Voraussetzungen – steuerfrei vereinnahmt werden.

9. Fazit

Es gibt viele Ursachen, die auch über lange Zeit erfolgreiche Unternehmer mit ihrem Unternehmen in eine Krise bringen können. Wenn Sie in Ihrem Unternehmen Krisensymptome erkennen, liegt es in Ihrer Verantwortung als Unternehmer für die Familie, die Erhaltung des Vermögens und Ihre Mitarbeiter, dass Sie die notwendigen Maßnahmen ergreifen und sich rechtzeitig professionelle Unterstützung suchen, um die Krise zu bewältigen.

10. Literaturverzeichnis

Institut der Wirtschaftsprüfer, IDW-S-11: Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (IDW S 11), Seite 2, Abbildung 1; Stellungnahme vom 22.08.2016.