Digitalisierung 4.0 für das landwirtschaftliche Büro

DLG-Merkblatt 428

Autoren:

- Ausschuss für Wirtschaftsberatung und Rechnungswesen

- Angela Birkner, DATEV eG, Nürnberg

- Victoria von Coburg, LAND-DATA GmbH, Visselhövede

- Andreas Freitag, Neue Landbuch Gesellschaft m.b.H., Verden

- Hermann Spils ad Wilken, Wirtschaftsprüfer/Steuerberater, Uelzen

- Christine Stoll, ADDISON Agrosoft GmbH, Ravensburg

1. Einleitung

Im Wirtschaftsleben gibt es kaum einen Bereich, der so sehr vom „Megatrend Digitalisierung“ betroffen ist wie die Verwendung und Verwaltung von Schriftstücken. Aufgabe dieses DLG-Merkblatts ist die Beschreibung des digitalen Dokumentenmanagements und von Lösungen, die die im landwirtschaftlichen Bereich tätigen Softwarehäuser dazu anbieten.

Aktuelle Bestandsaufnahmen zur Digitalisierung sind kurzlebig. Daher ist es bereits nach wenigen Jahren nötig geworden, das im Jahre 2011 zum Thema „Dokumentenmanagement“ erschienene Merkblatt (DLG-Merkblatt Nr. 366) völlig neu zu erstellen. Das vorliegende neue Merkblatt beschränkt sich auf das digitale Dokumentenmanagement, also die Verwaltung von Dokumenten, die in digitaler Form vorliegen oder die zwar original als Papierdokumente vorhanden sind, aber in digitale Dokumente überführt wurden.

Der Hauptnutzen eines digitalen Dokumentenmanagements liegt darin, abgelegte Dokumente sehr viel schneller als bei einer papiergebundenen Ablage wiederzufinden, da die digitalen Systeme Suchfunktionen beinhalten. Man muss also nicht mehr wissen, wo das Dokument digital abgelegt wird, sondern erfasst im digitalen System die entsprechenden Suchbegriffe und das DMS-System listet dann die entsprechenden Treffer auf.

1.1 Definition

Dokumentenmanagement ist die „Verwaltung von Dokumenten“. Das Dokumentenmanagement umfasst: Erstellung und Bearbeitung, intelligente Verteilung, die Ein- und Ausgabe sowie Archivierung von und Suche nach Dokumenten. Das Hauptziel des Dokumentenmanagements besteht darin, durch eine Verkürzung der Durchlaufzeiten und durch eine schnelle Bereitstellung von benötigten Informationen die Arbeitsproduktivität zu erhöhen.“ (nach Gablers Wirtschaftslexikon „online“, Stand 17. Juli 2017). In diesem Merkblatt werden als Dokumente alle Arten von Schriftstücken, unabhängig von ihrer Entstehungsform (analog oder digital) verstanden. Das gilt insbesondere auch für Belege, die von der Masse und Bedeutung her im Rechnungswesen eine zentrale Rolle spielen. „Ein Dokumentenmanagementsystem (DMS) ist ein Softwarepaket für die Dokumentenverwaltung.“ (ebd.)

1.2 Gesetzliche Anforderungen

Nachfolgend wird nur kurz auf den Umfang der Dokumentationspflichten im landwirtschaftlichen Betrieb eingegangen. Der Schwerpunkt liegt im Weiteren auf den Vorschriften zu deren Digitalisierung. In der Landwirtschaft gibt es vielfältige Dokumentationspflichten:

- allgemeine betriebliche Nachweispflichten Belege der Finanzbuchführung, steuerlich relevante Dokumente und Auswertungen, Buchführungsbelege, Umsatzsteuervoranmeldung, Grundbuch, Hauptbuch, Jahresabschluss (E-Bilanz, BMEL-Abschluss, ggf. EÜR-Formular), Einkommensteuer, Lohnbelege, Nachweise zum Mindestlohn, Kassenbuch, Fahrtenbuch, jeweils mit ihren gesetzlichen Aufbewahrungspflichten, Verträge (Lieferverträge, Miet- und Pachtverträge, Darlehensverträge).

- speziell landwirtschaftliche Nachweispflichten Cross-Compliance-Pflichten, Humusbilanz, Nährstoffvergleich, Nachweise nach Verbringungsverordnung, Bioabfallverordnung, Klärschlammverordnung, zur Lebensmittel-Rückverfolgbarkeit, HI-Tier, Einsatz von Pflanzenschutzmitteln nach Pflanzenschutzgesetz, Völkermeldung und aktuell die Düngeverordnung sowie die Stoffstrombilanz.

Die Anforderungen aus der Vielzahl der Dokumentationspflichten für landwirtschaftliche Betriebe gelten unabhängig davon, ob die betreffenden Unterlagen in Papierform oder als Datei vorliegen; so endet die Aufbewahrungsfrist für steuerliche Belege, egal ob Papier-Belege oder „PDF-Belege“, in gleicher Weise nach zehn Jahren. Nach dem Steuervereinfachungsgesetz von 2011 sind elektronische Rechnungen und klassische Papierrechnungen durch Änderung des § 14 des Umsatzsteuergesetzes gleichgestellt. Herkömmliches, papiergebundenes Dokumentenmanagement auf der einen, und digitales Dokumentenmanagement auf der anderen Seite bestehen nebeneinander. Es gibt keine gesetzlichen Verpflichtungen, wieweit das eine oder das andere einzusetzen wäre. Grundsätzlich muss jedes Dokument in der Form, in der es im Betrieb eingegangen ist, beibehalten werden. Wenn man von der Bank gedruckte Kontoauszüge erhält, dann genügt es, diese aufzubewahren. Erhält man die Kontoauszüge nur noch „online“ als Download, so sind diese in Form der Datei zu archivieren.

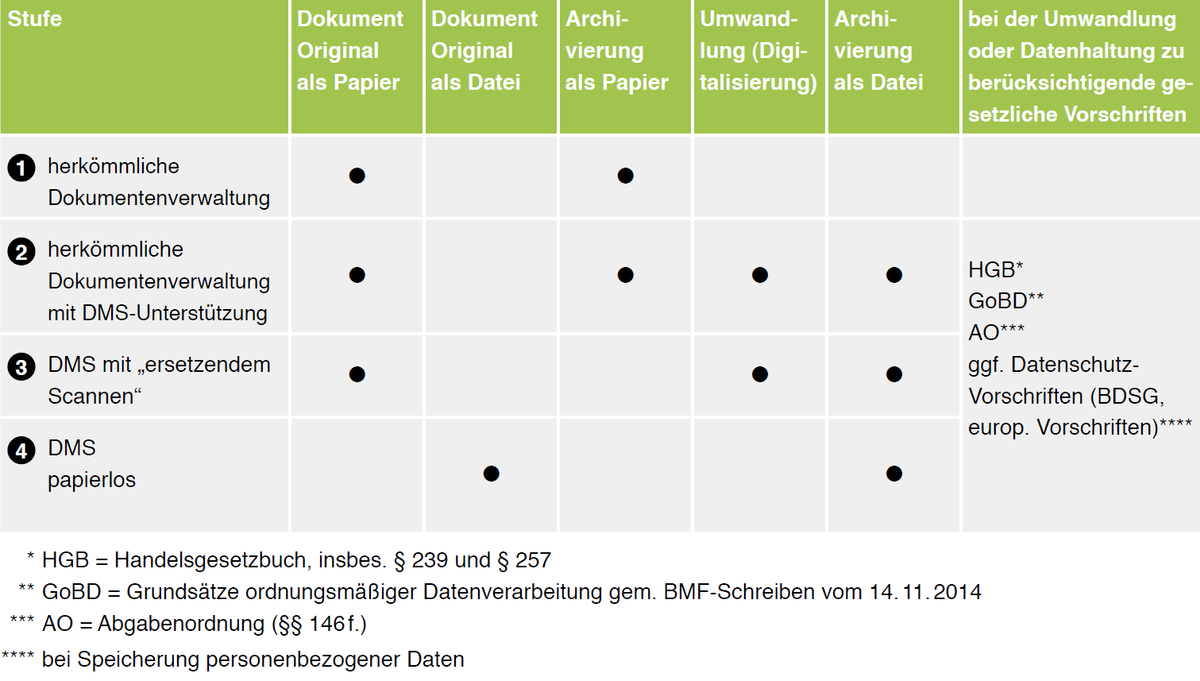

Nachfolgend soll nur auf die Anforderungen eingegangen werden, die sich unmittelbar durch den Einsatz eines DMS ergeben. Wenn Umwandlungen (insbesondere Papierdokument in elektronisches Dokument) stattfinden, dann greifen gesetzliche Vorschriften, die sicherstellen sollen, dass es in diesem Rahmen nicht zu inhaltlichen Änderungen oder Verfälschungen kommt. Es gibt folgende Stufen der Dokumentenverwaltung; in der Praxis findet man heute Mischformen aus all diesen Stufen.

In diesem DLG-Merkblatt geht es um die Stufen 2 bis 4 , also die Arten der Dokumentenverwaltung, bei denen elektronische Dokumente

- neben den Papierdokumenten verwendet werden (2),

- anstelle der Papierdokumente verwendet werden (3)

- oder von Anfang an verwendet werden (4).

Für die Auslegung und Anwendung der für die Finanzbehörden relevanten Gesetze dienen die sog. BMF-Schreiben. Für dieses DLG-Merkblatt ist das BMF-Schreiben vom 14.11.2014 von besonderer Bedeutung. Dieses BMF-Schreiben enthält die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“. Ergänzt werden die GoBD durch Anforderungen der Abgabenordnung (§ 146 Abs. 2 AO), wonach die aufbewahrungspflichtigen Unterlagen grundsätzlich in Deutschland aufzubewahren sind. Insofern scheidet eine Speicherung von Dokumenten in einer ausländischen Cloud über das Internet aus.

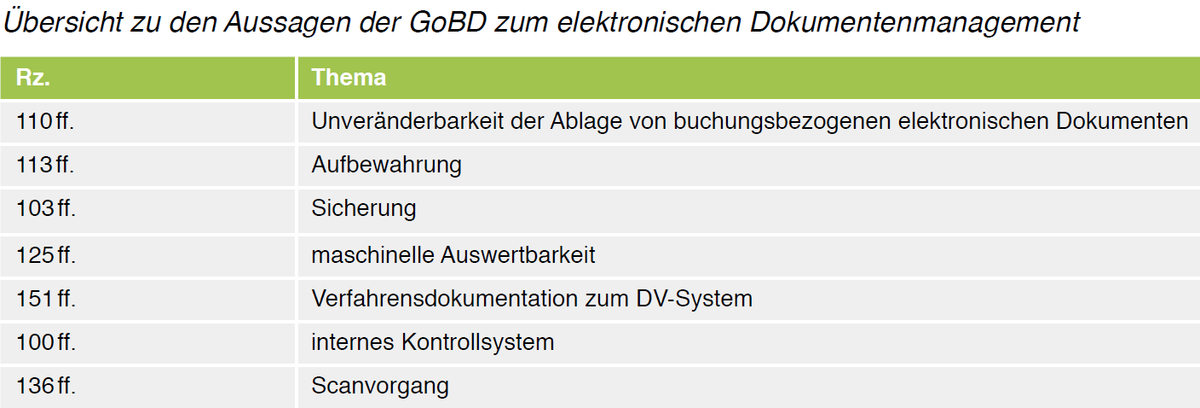

In den GoBD finden sich detaillierte Regelungen zur Digitalisierung von Belegen, zur weiteren Verwendung, zur Revisionssicherheit und zur Archivierung der digitalen Belege, die nachfolgend mit Angabe der Randziffern (Rz.) dargestellt sind:

Der zuletzt genannte Punkt, die Vernichtung gescannter Dokumente, ist das Ergebnis des ersetzenden Scannens. Zu dieser Thematik ist die Richtlinie RESISCAN (TR 03138) des Bundesamtes für Sicherheit in der Informationstechnik (BSI) informativ, Details dazu würden den Rahmen dieses Merkblatts sprengen. Zur Erfüllung dieser Richtlinie gibt es Zertifizierungen des BSI, Verpflichtungen dazu bestehen aber nicht.

Beim ersetzenden Scannen ist zu beachten, dass die Tz.136ff. der GoBD auf die Anforderungen des Fiskus ausgelegt sind, ein so gescannter Beleg genügt für steuerliche Nachweiszwecke. Wenn derselbe Beleg jedoch für ganz andere als steuerliche Zwecke, z.B. für den gerichtsfesten Beweis einer Produktgarantie verwendet werden soll, dann muss er auch rechtliche Beweiskraft besitzen. Solange es dazu noch keine abschließende Rechtsprechung gibt, ist zumindest bei allen Dokumenten, die ggf. auch zu steuerfremden Zwecken dienen können oder müssen, von der Entsorgung abzuraten. Hinzu kommen Detailprobleme bei einzelnen Dokumenten, wie Siegel, Nieten, Wasserzeichen, Überformate (größer DIN A4), die ein 100% originalgetreues Scannen ggf. erschweren oder unmöglich machen. Letztlich liegt es nach den GoBD (Rz. 140) in der Verantwortung des Steuerpflichtigen selbst, ob er gescannte Dokumente vernichtet.

Für die elektronische Rechnungsstellung ist die EU-Richtlinie vom 16.4.2014 (RL 2014/55/EU) von Bedeutung, die sich auf öffentliche Aufträge bezieht und daher für den normalen landwirtschaftlichen Betrieb wenig Relevanz hat. Zum anderen zu nennen ist das bereits oben erwähnte Standard-Datenformat ZUGFerd. Dieser deutsche Standard für elektronische Rechnungen sieht vor, dass in den PDF-Rechnungen „unsichtbar“ auch standardisierte Angaben enthalten sind, die zur Erstellung der zugehörigen Buchungen von der FiBu-Software direkt aus der Datei dienen. Der ZUGFerd-Standard wurde im Juni 2014 veröffentlicht, hat zwar noch keine weite Verbreitung gefunden, ist aber technisch unproblematisch und gilt daher als sehr zukunftsträchtig.

2. Anforderungen an ein Dokumentenmanagementsystem

Büroarbeit gehört bei vielen Landwirten nicht gerade zu den Lieblingsbeschäftigungen. Dokumente und Belege zu bearbeiten, anschließend ordentlich abzuheften und über die gesetzlich vorgeschriebenen Fristen sicher aufzubewahren erfordert ein strukturiertes Ablagesystem. Ohne ein solches Ablagesystem sind unangenehme Folgen vorprogrammiert:

- Dokumente sind bei einer Betriebsprüfung nicht auffindbar,

- Termine und Fristen werden verpasst,

- grundlegende Planungs- und Organisationsaufgaben werden schlecht, zu spät oder gar nicht erledigt.

Früher wurden die meisten Unterlagen auf Papier bearbeitet, oft kopiert, in vielen Aktenordnern parallel abgelegt und archiviert. Das erforderte viel Platz, die Suche war sehr zeitintensiv, und es bestand immer die Gefahr einer Fehlablage, die dazu führte, dass das Dokument nicht mehr gefunden wurde. Mit einem elektronischen Dokumentenmanagement können diese Probleme umgangen werden. Aber auch bei elektronischen Archiven gibt es gute und weniger gute Systeme. Folgende Anforderungen sollte ein elektronisches Dokumentenmanagementsystem erfüllen:

- Abbildung individueller Ablagestrukturen: die Ablagestruktur der Dokumente sollte sich an die Erfordernisse des Betriebes anpassen lassen

- Effiziente Suche: abgelegte Dokumente sollen sich schnell wiederfinden lassen

- Datensicherheit: Dokumente dürfen nicht verloren gehen oder unleserlich werden

- Erfüllen gesetzlicher Anforderungen: Gesetzliche Anforderungen, wie z.B. die Grundsätze ordnungsgemäßer Buchhaltung (GoBD) müssen erfüllt werden

- Workflow-Unterstützung: das Dokumentensystem sollte die betrieblichen Prozesse unterstützen und nicht verlangsamen

- Integration verschiedener Prozesse insbesondere Buchhaltung.

Um Ihnen bei der Auswahl eines elektronischen Dokumentenmanagementsystems zu helfen, haben wir im Folgenden beschrieben, worauf es im Einzelnen ankommt.

2.1 Individuelle Ablagestruktur und effiziente Suche

Wer im Büro nichts mehr suchen muss, spart eine Menge Zeit. Rund 25% der Büroarbeit wird für Suchen, Sortieren und Abheften benötigt. Umso wichtiger ist ein gut organisiertes Ablagesystem. Es spart Zeit, Geld und Nerven. Untersuchungen haben gezeigt, dass man im Durchschnitt zehn Mal länger braucht, etwas wiederzufinden, als es korrekt abzulegen. Beim elektronischen Dokumentenmanagementsystem werden Dokumente in einem zentralen Archiv abgelegt und anschließend eindeutig und prägnant elektronisch beschriftet („verschlagwortet, indiziert“), sodass eine Suche über diese Begriffe schnell zum gesuchten Dokument führt. Selbst ohne Verschlagwortung sollte mit Hilfe des Instrumentes der Volltextsuche jedes Dokument erfolgreich gefunden werden können. Die Vorteile einer optimierten und mit Funktionen reich ausgestatteten Suche (Bsp. Google) sind jedem Internet-Nutzer bekannt. Ob Volltext-, Metadaten- oder Wildcardsuche, diese Funktionen sollte auch ein DMS-System erfüllen. Zudem sollten die Ergebnisse rasch, übersichtlich und in ‚gewohnten‘ Ansichten präsentiert werden. Auch sollte sich die Suche auf Dokumententypen eingrenzen lassen, so dass z.B. nur in E-Mails gesucht wird. Bei konsequenter systematischer Verschlagwortung aller ein- und ausgehenden Dokumente (Papierbelege werden direkt nach Posteingang eingescannt) werden dann die entsprechenden Belege in wenigen Sekunden gefunden sein, unabhängig von ihrem Speicherort. „Wer suchet, der findet“ lautet eine Volksweisheit. „Wer elektronisch sucht, der findet schneller“ könnte die moderne Übersetzung lauten.

2.2 Erfüllung gesetzlicher Anforderungen und Datensicherheit

Durch das rasante Ansteigen elektronischer Dokumente bei der täglichen Arbeit ist auch die Anforderung an deren sichere Aufbewahrung gestiegen. Heute regeln diverse Gesetze und Vorschriften, wie die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD), Handelsgesetzbuch (HGB) oder Abgabenordnung (AO), die Vorgaben einer dauerhaften und nachweisbaren Aufbewahrung und Vernichtung von elektronischen Dokumenten und Informationen. Mit dem Einsatz eines Dokumentenmanagementsystems sind Sie bereits auf einem guten Weg, denn es hilft Ihnen, die gesetzlichen Vorgaben einzuhalten und gleichzeitig alle Informationen jederzeit, schnell und überall zur Verfügung zu haben.

Aufbewahrung

Eine der wichtigsten Vorgaben bezüglich der Aufbewahrung der digitalisierten Belege betrifft den Ort der Datenhaltung. Die Abgabenordnung schreibt vor, dass die Datenhaltung grundsätzlich in Deutschland zu erfolgen hat, wenn nicht eine Genehmigung des zuständigen Finanzamtes vorliegt. Ohne eine solche Genehmigung scheiden alle DMS-Systeme, die dieser Anforderung nicht gerecht werden und Daten im Ausland halten, von vorneherein aus.

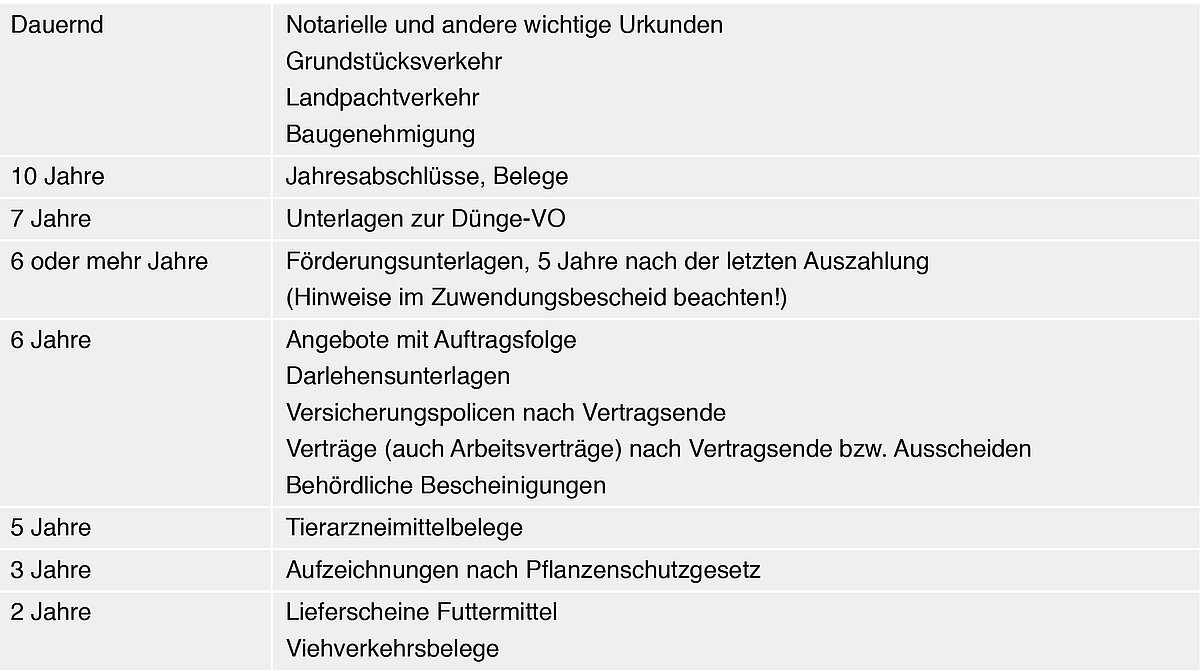

Viele verschiedene Gesetze schreiben vor, wie lange eine Unterlage aufzubewahren ist – oft sind die Fristen unterschiedlich lang. Auch wenn es keine Vorschrift gibt, ist es in manchen Fällen trotzdem sinnvoll Unterlagen aufzubewahren, weil sie zum Beispiel erforderlich sind, um Gewährleistungsansprüche geltend zu machen. Belege sind auch zu Garantiezwecken aufzuheben. Manchmal dient die Aufbewahrung auch einfach nur dazu Wissen zu erhalten. Die Aufbewahrungsfrist beginnt am Ende des abgelaufenen Kalenderjahres, in dem die Aufzeichnungen, Belege, Abschlüsse oder Briefe angefallen sind. Die wichtigsten einheitlich geltenden Fristen sind in der nachfolgenden Tabelle aufgeführt.

Die Unterlagen sind geordnet aufzubewahren. Alle Aufbewahrungsformen müssen den Grundsätzen ordnungsmäßiger Buchführung entsprechen. Die Aufbewahrung im Original ist nur in Ausnahmefällen vorgeschrieben. Im Original aufbewahrt werden müssen neben notariellen Verträgen und Dokumenten nur Eröffnungsbilanzen, Jahresabschlüsse und Konzernabschlüsse, auch wenn sie auf Mikrofilm oder anderen Datenträgern (Elektronische Archivierung) aufgezeichnet sind (§ 257 Abs. 3 Satz 1 HGB, § 147 Abs. 2 Satz 1 AO). Für alle übrigen Unterlagen ist die Aufbewahrung erleichtert. Sie können auch als Wiedergabe auf einem Bildträger oder einem anderen Datenträger aufbewahrt werden, wenn dies den Grundsätzen ordnungsgemäßer Buchführung entspricht.

Es muss sichergestellt sein, dass die Wiedergabe oder die Daten bildlich und inhaltlich übereinstimmen, wenn sie lesbar gemacht werden. Außerdem müssen die Unterlagen während der Aufbewahrungsfrist jederzeit verfügbar sein, unverzüglich lesbar gemacht und maschinell ausgewertet werden können (§ 147 Abs. 2 AO). Erfolgt eine ordnungsgemäße Aufbewahrung der Unterlagen auf Bild- oder Datenträger, können die Papierbelege vernichtet werden. Dies gilt jedoch nicht für Originalunterlagen, die nach anderen Rechtsvorschriften im Original aufzubewahren sind, wie etwa nach § 62 Abs. 2 UStDV „Belegnachweis im Vorsteuervergütungsverfahren“. Sie dürfen nicht vernichtet werden.

Für elektronisch vorgehaltenes Material sind die Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme und die Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen einzuhalten. Originär elektronisch entstandene Daten und Dokumente müssen maschinell auswertbar in elektronischer Form vorgehalten werden. Ein Ausdruck mit anschließender Löschung der Daten ist nicht zulässig. Revisionssicherheit wird im Rahmen der DMS-Anforderungen gefordert, wenn die Archivierung steuer- oder handelsrechtlichen Vorgaben und Gesetzen entsprechen muss. Prioritär geht es dabei um die Einhaltung der Korrektheit und Prüfbarkeit der gespeicherten Dokumente. Die DMS-Anforderungen an die Revisionssicherheit umfassen mehrere Faktoren, welche beispielsweise erfüllt sein sollten:

- regelmäßige Sicherung der Daten, die dazu notwendigen technischen Voraussetzungen sowie intern im Unternehmen geregelte Arbeitsabläufe

- Originaldokumente bzw. deren elektronische Kopie unveränderbar und unverlierbar aufbewahren

- Hinterlegung von spezifischen Daten pro Dokument (beispielsweise Status des Dokuments, Kunde oder Dokumentenart)

- Historie der Veränderungen und Anpassungen, um die Nachvollziehbarkeit auch zu einem späteren Zeitpunkt sicherstellen zu können

- Datensicherung und deren Wiederherstellung

- Hinterlegung von Metadaten, um den Zugang rasch und sicher zu gewährleisten.

Es gibt keine Softwarelösung, die Sie installieren und danach ohne weiteres Zutun alles revisionssicher ablegen können. Es gehört immer noch mindestens eine individuelle Verfahrensdokumentation dazu, mit der Sie genau beschreiben, wie Ihre Archivierungsprozesse ablaufen. Es ist auch nicht möglich, ein Dokumentenmanagementsystem zu zertifizieren, da dazu sämtliche Komponenten, also auch die anderen Hersteller, zertifiziert werden müssten. Deshalb sichern verschiedene Hersteller lediglich die softwaretechnischen Voraussetzungen zur Realisierung einer revisionssicheren EDV-Gesamtlösung unter Einbeziehung der Verfahrensdokumentation, der Durchführung einer ordnungsgemäßen Datensicherung und der Datenträgerlagerung zu.

Als Hilfestellung für die Einrichtung eines GoBD konformen Dokumentenmanagementsystems hat der Arbeitskreis ECM Compliance des Bundesverbandes Informationswirtschaft, Telekommunikation und neue Medien (Bitkom) e.V. eine Checkliste für Dokumentenmanagementsysteme verfasst, die unter https://www.bitkom.org/Bitkom/Publikationen/GoBD-Checkliste-fuer-Dokumentenshymanagement-Systeme.html downloadbar ist. Diese Unterlagen sind für Endanwender aber kaum handhabbar, wir empfehlen deshalb, sich zur Einrichtung eng mit den betreuenden Steuerberatern abzustimmen.

2.3 Datensicherheit, Zugriffsberechtigung

Wenn ein Papierdokument gescannt wird, ist es zusätzlich auch in digitaler Form vorhanden. Dadurch kann sich zunächst die Sicherheit erhöhen, denn das Dokument liegt dann zweimal vor. Das ist aber kein Argument für die Digitalisierung, vielmehr geht die Zielrichtung eher dahin, dass nach der Digitalisierung der Verzicht auf Papierdokumente möglich sein soll (ersetzendes Scannen). Es liegen dann also ggf. nur noch die digitalen Dokumente vor – bei als PDF-Datei erhaltenen Rechnungen ist das sogar von vornherein der Fall. Auch digitale Dokumente dürfen nicht verlorengehen. Hier gelten die gleichen Anforderungen wie für Papierdokumente – und so spielt auch und gerade bei digitalen Dokumenten die Datensicherheit eine wichtige Rolle. Wer sich hier auf die Dienstleistungen der großen Softwarehäuser verlässt, ist auf der sicheren Seite, denn die zentrale Datenhaltung wird dort durch vielfältige Sicherungsmechanismen gewährleistet. Zwischen zentraler und dezentraler Speicherung gibt es mehrere Zwischenformen:

- zentrale Speicherung (Rechenzentrum)

- zentrale Speicherung zusätzlich zu der lokalen Speicherung

- rein dezentrale Speicherung (PC oder Server lokal).

Allerdings kommt die letztgenannte Form auch in abgewandelter Form auf einem zentralen Server vor („WTS-Server“), so dass sie sich wie eine lokale Anwendung verhält, Programm und Daten aber in Wirklichkeit zentral gehalten werden; wenn der „WTS-Server“ in einem Rechenzentrum steht, gilt hier auch dessen hoher Sicherheitsstandard. Digitale Dokumente sind schnell verfügbar, dank Mail oder Internet sind die Dokumente auch andernorts sofort im Zugriff. Wenn der Steuerberater ohne langwierige Transportwege oder Hausbesuche auf die Belege des Betriebs zugreifen kann, so ist das ein unschätzbarer Vorteil. Die blitzschnelle, potenziell weltweite Verfügbarkeit birgt allerdings auch Gefahren durch Cyberattacken. Folglich muss der Zugriff auf die Daten auf die berechtigten Personen beschränkt werden. In dieser Hinsicht ist eine Tankstellenquittung sicherlich anders zu behandeln als ein Pachtvertrag oder gar ein Zeugnis. Wer möchte schon, dass jeder sehen kann, welche Pachtpreise gezahlt werden oder wie gut der Betriebsleiter in der Schule war? Nötig sind also gestaffelte Berechtigungen, die zwischen Bearbeitern (Betriebsleiter, Buchhaltungskraft, Steuerberater u.a.) und zwischen betrieblichen und privaten Dokumenten unterscheiden können. Nicht nur unerwünschter, auch unerlaubter Datenzugriff müssen verhindert werden. Hier soll nur kurz auf das neue EU-Datenschutzrecht (DS-GVO) hingewiesen werden, das im Mai 2018 wirksam wird. Die Verarbeitung personenbezogener Daten – das betrifft praktisch jede Buchhaltung samt Dokumenten – ist darin stark reglementiert. Zu erwähnen ist, dass für die zentrale Verarbeitung von Daten dann zwingend ein Vertrag mit dem Rechenzentrum benötigt wird; das sollte aber keine große Hürde sein, denn Vertragsabschlüsse sind auch „per Mausklick“ (online) erlaubt. Zu den Anforderungen der Datensicherheit gehören neben der Zugriffssteuerung und -kontrolle auch der Schutz der Daten vor Datenverlust (Unverlierbarkeit) durch äußere Risiken. Dazu gehören Stromausfälle, Feuer, Wasser, Diebstahl etc. Besonders die Forderung nach Unverlierbarkeit von digitalen Dokumenten birgt besondere Herausforderungen, wenn versucht wird, die Datenhaltung vor Ort abzubilden. Die Unverlierbarkeit ist dann nur mit deutlichem Aufwand für Sicherungssysteme abzubilden, der nicht unterschätzt werden sollte. Dies erfordert oftmals einen Einsatz von Servern mit gespiegelten Festplatten und zusätzlichen Datensicherungssystemen, um den Anforderungen gerecht zu werden. Neben der Erstellung von regelmäßigen, d.h. mindestens täglichen Datensicherungen ist auch für eine externe Aufbewahrung der angefertigten Sicherungen Sorge zu tragen zum Schutz vor Feuer, Wasser, Diebstahl oder Cyberattacken. In der Folge ist regelmäßig zu überprüfen, ob die erstellten Sicherungen auch wieder einzulesen sind. Gegen Stromausfälle können die Systeme durch eine unterbrechungsfreie Stromversorgung (USV) abgesichert werden. Dabei handelt es sich um eine Batterie, die für den Weiterbetrieb der Computersysteme im Falle eines Stromausfalles sorgt und je nach System mit automatischen Abschaltroutinen ausgestattet sein kann. Damit kann ein Datenverlust durch den Absturz der Rechner verhindert werden, da die Rechner geordnet heruntergefahren werden können. Daher liegt der Schluss nahe, die Dokumente in Rechenzentren zu archivieren, die ihren Standort in Deutschland haben und bei denen das Sicherungsmanagement professionell geregelt ist. Dies ist i.?d.?R. bei Rechenzentren der Anbieter für Buchführungssoftware der Fall. Dort werden sämtliche Sicherungsmaßnahmen durch die Betreiber der Rechenzentren übernommen und garantiert. Dies führt in den meisten Fällen zu einer erheblichen Entlastung auf Seiten der Unternehmer.

2.4 Workflow-Unterstützung

Eine automatisierte Zuweisung und gesteuerte Weiterleitung von Aufgaben und Arbeitsschritten wird mit dem Begriff Workflow-Management umschrieben. Der Einsatz von solchen Workflow-basierten Abläufen stellt an das DMS entsprechende Anforderungen. Das DMS-System sollte eine Weiterleitungsfunktion haben, um zu bearbeitende Dokumente digital an zuständige Mitarbeiter oder externe Personen weiterleiten zu können.

2.5 Integration verschiedener Prozesse – Buchhaltung

Die Dokumentenmanagementprogramme unterstützen in der Regel alle gängigen Office-Anwendungen (z.B. Microsoft Office, Open Office …) und bieten Schnittstellen zu Standardanwendungen, wie beispielsweise der Buchführung. Im Rechnungswesen laufen dokumentengetriebene Prozesse ab. Wenn eine Eingangsrechnung eintrifft, wird sie gescannt und im DMS abgelegt und kann – je nach Grad der Integration – von dort aus konsistent und teilweise automatisiert weiterbearbeitet werden. An den Belegen können Prüfvermerke, Kommentare und Bearbeitungsprotokolle gespeichert werden. Die Rechnungen werden anschließend ohne Medienbruch in die Buchhaltungssoftware überspielt.

3. Lösungsansätze

3.1 Bürogestaltung und -organisation

Im Rahmen der räumlich gebotenen Möglichkeiten kann hier durch überlegte Gestaltungsmaßnahmen der Arbeitsfluss für die Dokumentenverwaltung optimiert werden. Eine gute räumliche Anordnung und Verteilung der Büroeinrichtung und -geräte kann die laufende Arbeit erheblich erleichtern. Das Thema Bürogestaltung und -organisation behält vor dem Hintergrund der gesetzlichen Anforderungen der GoBD und trotz weiter fortschreitender Digitalisierung eine hohe Relevanz. Die nachfolgend erläuterten Punkte sollen helfen einen Überblick zu erlangen, ohne Anspruch auf Vollständigkeit zu erheben.

3.1.1 Bürogestaltung

Wichtig ist, dass das Büro ausreichend groß dimensioniert ist, um sowohl Platz für Schreibtisch/e und Bürogeräte, aber vor allem auch für Büro- und/oder Aktenschränke zu haben, die trotz Digitalisierung nicht überflüssig werden. Das Büro sollte hell und freundlich sowie gut temperierbar sein, um sich dort wohl zu fühlen. Bereits diese Eigenschaften können deutlich dazu beitragen, die Bereitschaft zu erhöhen, sich mit Büroarbeit auseinanderzusetzen. Auch für die Gewinnung von Mitarbeitern wird dies hilfreich sein. Das Büro sollte mit großen Schreibtischen und Ablageflächen ausgestattet sein. Selbstverständlich gehören gute, ergonomisch geformte Bürostühle zu einer guten Ausstattung. Die Bürogeräte, wie Scanner, Drucker und ggf. das Faxgerät werden für alle gut erreichbar mit einer ausreichenden Ablagefläche in unmittelbarer Nähe des jeweiligen Gerätes positioniert. Die Schreibtische sollen als PC-Arbeitsplatz eingerichtet sein. Hinweise zur technischen Ausstattung siehe Hard- und Software. Einen nicht zu unterschätzenden Punkt stellt ein Besprechungstisch dar, der in keinem modernen Büro fehlen sollte. Auch dieser sollte ausreichend groß dimensioniert sein, um neben Gedecken für eine Bewirtung noch genügend Platz für Beamer, Ordner und Dokumente zu bieten. Dieser Tisch wird bei Besprechungen mit Mitarbeitern, Lieferanten, Dienstleistern und sonstigen Besuchern gute Dienste leisten. Im optimalen Fall wird für Besprechungen ein extra Raum in unmittelbarer Nähe des Büros vorgesehen. Auch digitale Prozesse erfordern Strukturen, die in die Überlegungen zur Einrichtung und Organisation des Büros einfließen sollten. Dazu gehören Steckdosen, die in ausreichender Anzahl vorhanden und gut erreichbar sein sollten. Der Steckplatzbedarf von Ladestationen für diverse Geräte, Handy, Tablets etc., aber auch die Bürogeräte und PCs selbst sind bei der Planung zu berücksichtigen. Abgerundet wird die Einrichtung durch einen möglichst guten Internetzugang, der für lokale Rechner am besten per fest installiertem Netzwerk und für mobile Geräte per WLAN erreichbar ist. Am Internetzugang mit allen nachgelagerten Komponenten sollte nicht gespart werden, um die Bildung eines Flaschenhalses zu vermeiden. Die Anforderungen an die Bürogestaltung lassen sich in zwei Sätzen zusammenfassen:

- Die Bürogestaltung soll die Abläufe der Büroorganisation umfänglich unterstützen.

- Schaffen Sie sich einen Ort, an dem Sie sich wohlfühlen, denn nur, wenn man sich im Büro wohlfühlt …

3.1.2 Büroorganisation

Die aktuellen gesetzlichen Anforderungen, die im Rahmen der GoBD eine Verfahrensdokumentation verpflichtend vorschreiben, geben den Anlass, die Prozesse im Büro zu analysieren und dabei gegebenenfalls zu überdenken und Workflows anzupassen oder ggf. umzustellen. Es bietet sich an, die Analyse zu nutzen, um einerseits die gesetzlich geforderte Verfahrensdokumentation anzufertigen und andererseits die Anforderungen an eine Software abzuleiten, die die eigenen Prozesse möglichst weitgehend unterstützen soll. Speziell vor dem Hintergrund des Themas „Dokumentenmanagement“ des aktuell vorliegenden Merkblattes steht das Handling der Dokumente im Fokus. Zu Dokumenten gehören alle in einem Büro anfallenden Unterlagen (z.B. Angebote/Lieferscheine, Rechnungen/Gutschriften, Bescheide, Antragsformulare, Verträge, Bedienungsanleitungen, etc.), unabhängig von ihrer Entstehung in analoger oder digitaler Form. Nachfolgend wird ein bewährter Workflow für den Umgang mit Dokumenten beschrieben. Unabhängig davon, ob die Dokumente nach der Digitalisierung anschließend vernichtet werden könnten (z.B. Lieferscheine, Rechnungen etc.) oder immer zusätzlich auch in Papierform verwahrt werden müssen (z.B. Notarielle (Kauf-)Verträge, abschreibungsrelevante Bauunterlagen, mögliche Beweismittel in einem Rechtsverfahren).

- Der Workflow beginnt mit dem Öffnen der täglich eingehenden Post, sei es in Papierform oder per Mail. Ergänzend sind relevante Unterlagen, die auf anderem Weg in den Betrieb gelangen, mit in die Postkette zu integrieren.

- Der Posteingang wird gesichtet und wichtige Unterlagen heraus sortiert, Unwichtiges wird sofort entsorgt, Lesenswertes (z.B. Zeitschriften, etc.) an einem dafür vorgesehenen Ort gesammelt.

- Alle wichtigen und relevanten Dokumente werden gescannt und damit digitalisiert. Sie besitzen dann den gleichen Status wie Dokumente, die bereits in digitaler Form im Unternehmen ankommen. Auch Dokumente, die anschließend in Papierform aufbewahrt werden müssen, werden gescannt, um diese bei Recherchen ebenfalls digital im Zugriff zu haben. Die Suche kann somit auf ein einziges Archivsystem beschränkt werden. Beim Scannen ist der richtige Umgang mit den jeweiligen Dokumenten zu berücksichtigen. Notarielle Verträge dürfen beispielsweise nicht entheftet werden. Dies würde das Original-Dokument vernichten. Zum ordnungsgemäßen Umgang mit den unterschiedlichen Dokumenten können wir an dieser Stelle nur auf Fachliteratur verweisen.

- Wenn es neben dem Hauptbetrieb auch andere, rechtlich getrennte Betriebe gibt, z.?B. eine Photovoltaik-Anlage, eine Viehhaltungsgesellschaft oder eine Biogasanlagengesellschaft, dann muss in der Dokumentenverwaltung durchgängig eine entsprechende Trennung möglich sein. Das ist in der digitalen Welt nicht anders als zuvor. Wenn Betrieb und Haushalt unter einem Dach sind, kann auch die Einbeziehung privater Dokumente in das betriebliche DMS sinnvoll sein, vorausgesetzt, dass eine datenmäßige Trennung möglich ist.

- Nach dem Scannen werden die aufbewahrungspflichtigen Dokumente abgelegt. Wichtige Dokumente wie Verträge könnten wie bisher in Ordnern abgelegt werden. Nur für die Buchführung relevante Belege könnten vor dem Scannen mit Hilfe eines Paginierstempels mit einer laufenden Nummer versehen und dann nacheinander in einem Ordner abgelegt werden. Über die auf dem gescannten Beleg sichtbare Nummer kann jederzeit noch einmal auf die Belege zugegriffen werden, falls festgestellt wird, dass das Dokument bspw. unvollständig gescannt ist. Eine alphabetische Ablage und das Einsortieren in Ordner können aber entfallen und die Zeit eingespart werden. Andere Dokumente können nach dem Scannen endgültig vernichtet werden (z.B. Bedienungsanleitungen).

- Die gescannten Dokumente sind, abhängig von der gewählten Software, digital nachzubearbeiten. Dies erfolgt i.d.R. in Form einer Verschlagwortung und Ablage der Dokumente im entsprechenden zugehörigen Dateisystem. Ab diesem Moment können die Vorteile der digitalen Ablage genutzt werden. Diese liegen vor allem im schnellen Wiederfinden von Dokumenten und Vorgängen, da digitale Suchen in erheblich schnellerer Zeit vorgenommen werden können, im Vergleich zu manuellen Suchen im Papier. Hier lassen sich die größten Zeitersparnisse generieren.

- Nachdem die Dokumente in digitaler Form vorliegen, erfolgt die weitere Bearbeitung oder Verwendung der Dokumente meist ausschließlich digital. Dazu gehören:

a) Die weitere Bearbeitung

b) Der weitere Versand

c) Bezahlen von Rechnungen, etc.

Um die Belege digital zu archivieren und vor allem auch wieder zu finden, wird eine geeignete Software benötigt. Wichtigste Eigenschaft ist das Erfüllen der gesetzlichen Anforderungen der GoBD. Dazu gehören die Unveränderbarkeit, die Unverlierbarkeit (siehe Kapitel 2.3) und dauerhafte Lesbarkeit der archivierten Dokumente. Weiterhin sollte die Software neben der Möglichkeit einer digitalen Dokumentenablage bzw. den Funktionen eines Dokumentenmanagementsystems auch andere Funktionen bieten, die die eigenen Prozesse möglichst gut und weitgehend unterstützen. Dazu ist auf viele Schnittstellen oder eine offene Struktur zu achten, um redundante Datenhaltungen oder aufgespaltene Archivsysteme zu vermeiden. Zukünftig wird das Generieren von Synergieeffekten immer wichtiger, um Zeit zu sparen und unnütze Arbeitsprozesse einsparen zu können. Bestes Beispiel dafür ist die digitale Belegablage buchhaltungsrelevanter Belege, die zur Abschaffung des sogenannten Pendelordners führen kann, wenn Steuerberater und Mandant auf die gleichen Datensätze zugreifen können. Das zeitaufwändige Vorbereiten und Übergeben der Buchführungsbelege an das Steuerbüro können damit entfallen. Die frei werdenden Zeiten können für andere Tätigkeiten eingesetzt werden. Zur Büroorganisation gehört auch das Delegieren von Arbeiten an Mitarbeiter, die oftmals auch erst eingestellt werden sollen/müssen. Wie bereits oben erwähnt, ist ein attraktiver Arbeitsplatz für diese Vorhaben hilfreich. Für alle weiteren Fragen zu diesem wichtigen Thema muss an dieser Stelle auf entsprechende Fachliteratur verwiesen werden. Um die gesetzlich geforderte Verfahrensdokumentation zu erstellen, kann auf die Muster-Verfahrensdokumentation der Arbeitsgemeinschaft für wirtschaftliche Verwaltung e.V. hingewiesen werden. Diese wird als PDF-Dokument zum Download angeboten: http://www.awv-net.de/upload/pdf/Belegablage_V1_20151026.pdf. Anhand dieser kann die Verfahrensdokumentation für den eigenen Betrieb abgeleitet werden. Abschließend soll an dieser Stelle noch auf die sogenannten „Notfallordner“ hingewiesen werden. Dieser sollte auch alle relevanten Informationen zur Struktur und Organisation des Büros enthalten. Einerseits soll der Notfallordner Dritten in Krisensituationen das Zurechtfinden im Betriebsbüro ermöglichen. Andererseits erleichtert die vorhandene Dokumentation aber auch die Einarbeitung von Mitarbeitern im Büro. Wesentliche Bestandteile des Notfallordners sollten ein Akten-Ablageplan und Vertretungspläne, im optimalen Fall über zwei Stufen, sein. Aus der gesetzlich vorgeschriebenen Verfahrensdokumentation lässt sich der Teil der Büroorganisation für den Notfallordner gut ableiten.

3.2 Hard- und Software

Zu einem modernen Arbeitsplatz gehören heute neben einem halbwegs aktuellen Computermodell entweder ein sehr großer oder mindestens zwei gleiche (ausreichend große) Bildschirme. Mit kleinen Zusatzmodulen ist auch der Betrieb von drei und mehr Bildschirmen möglich. Je weiter die Digitalisierung des Büros fortschreitet, umso eher ist zu empfehlen, die Anzahl der Bildschirme zu erhöhen, um möglichst mehrere Programme nebeneinander anzeigen zu können.

Wer bereits für Büroanwendungen, wie Textverarbeitung, E-Mail, Buchführung oder Schlagkartei, ein leistungsfähiges aktuelles PC-System oder Netzwerk hat, braucht in der Regel für ein DMS keinen neuen Rechner. Entscheidend für den erfolgreichen Einsatz eines DMS ist aber die für das Scannen verwendete Hard- und Software. Ein professionelles digitales Dokumentenmanagement benötigt Hochleistungs-Dokumentenscanner (meist Einzugsscanner). Am besten fährt hier, wer den Hardware-Empfehlungen der Softwareanbieter folgt. Dann hat man die Gewähr, dass Hard- und Software optimal aufeinander abgestimmt sind und dass bei Problemen die Schuld nicht auf andere geschoben werden kann.

Es ist davon abzuraten, sich aus dem Internet das billigste Gerät liefern zu lassen, in dem Glauben, die Installation irgendwie selbst zu schaffen. Besser ist es, sich ein gutes Gerät von einem EDV-Fachmann zu besorgen und es sich (vor Ort oder per Fernwartung) einrichten und vorführen zu lassen. Die Mehrkosten zahlen sich schnell aus, denn wenn ein Nicht-Fachmann glaubt, z.B. einen Scanner oder eine Scan-Funktion selber gut einrichten zu können, wird er in aller Regel viel „Lehrgeld“ bezahlen. Eine gute Ergänzung stellen die Mobiltelefone dar, die sich insbesondere für das Scannen der kleinen Belege oder Belege mit Sonderformaten, wie z.B. den Kassenbons von Lebensmittelmärkten eignen. Auch das Scannen herkömmlicher Belege ist möglich, genauso das Scannen von Inhalten gebundener Dokumente. Nachteilig und langsam sind aber meist die Erfassungen von vielen zu scannenden Dokumenten.

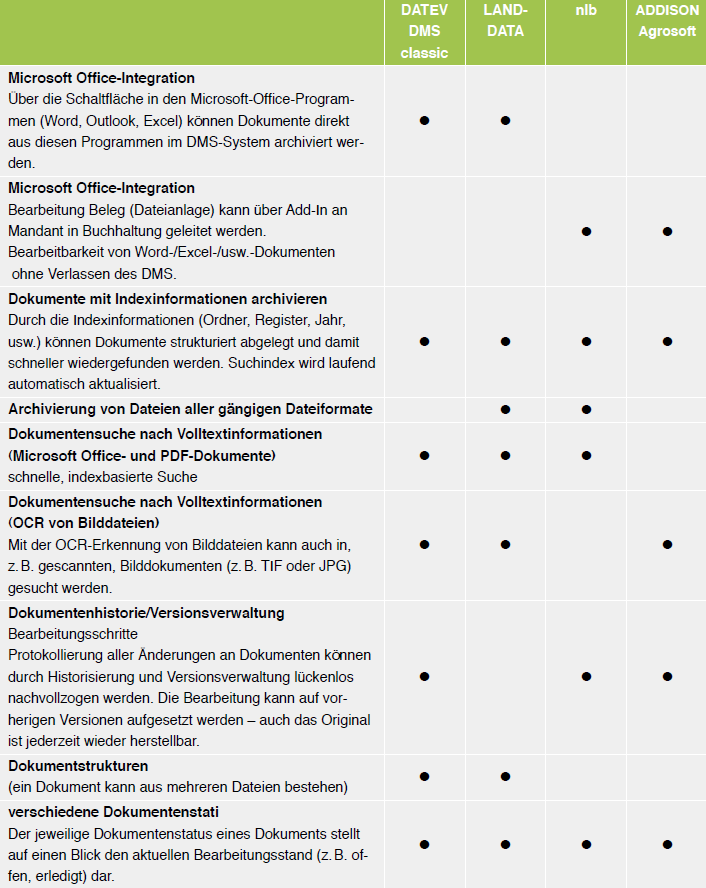

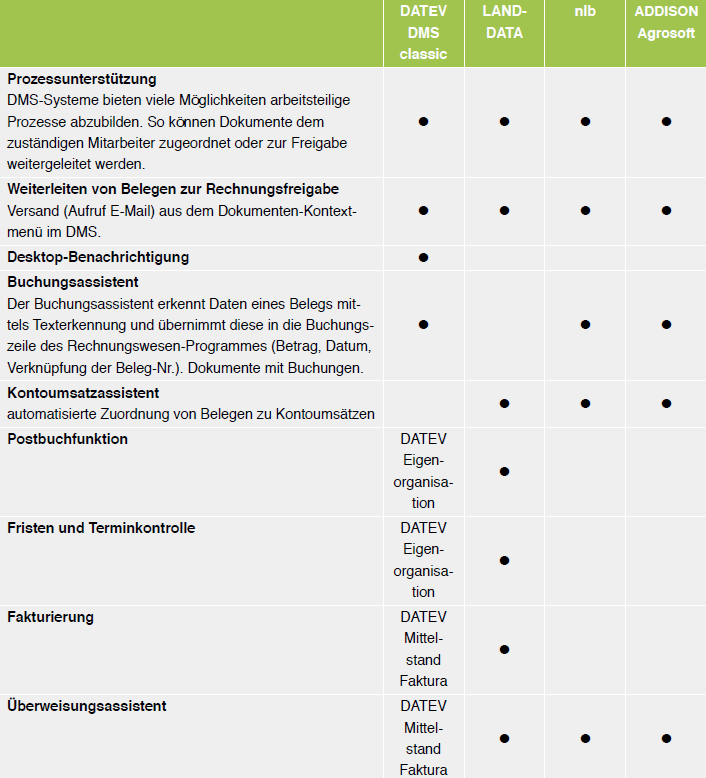

Bezüglich der Auswahl geeigneter Software wird auf die nachfolgend beschriebenen Systeme verwiesen. Darüber hinaus sind weitere Softwarelösungen verfügbar, die i.d.R. aber keinen integrativen Zugriff von Steuerberatern und Buchstellen ermöglichen.

4. Zusammenfassung

Die Digitalisierung geht stetig in allen Lebens- und Arbeitsbereichen voran. Dies erfordert erhebliche Anpassungen auf Seiten der Unternehmer insbesondere in der Landwirtschaft. Dabei gehen die Anpassungen im Bereich der Außenwirtschaft oftmals erheblich leichter von der Hand, da die Einführung neuer Maschinen und neuer technischer Errungenschaften meist auch Freude bereitet. Anders sieht es bei der Anpassung im Büro aus. Hier verbinden sich oft ungeliebte Tätigkeiten mit gesetzlichen Auflagen. Im Hinblick auf die Organisation der Dokumentenablage werden die Unternehmer mit vielfältigen Anforderungen konfrontiert, die Einfluss auf die Auswahl eines geeigneten Dokumentenmanagementsystems haben. Die wichtigsten Anforderungen ergeben sich aus den gesetzlichen Regularien. Neben der Entscheidung, ob eine lokale Lösung oder ein rechenzentrumsbasiertes System zum Einsatz kommen sollten ist ein weiteres wichtiges Kriterium für die Auswahl eines geeigneten DMS die Frage nach möglichen Synergieeffekten. Nur dann, wenn sich Synergieeffekte erzielen lassen, z.B. durch die enge Verknüpfung mit dem Steuerberater, lassen sich zusätzliche Zeitersparnisse generieren. Eine Gegenüberstellung von Dokumentenmanagementsystemen, die durch Hersteller landwirtschaftlicher Buchführungssoftware angeboten werden und die gewisse Synergieeffekte erwarten lassen, findet sich am Ende des Dokumentes. Neben der Auswahl eines geeigneten Dokumentenmanagementsystems ist für einen erfolgreichen Umstieg und Betrieb dieses Systems die Anpassung der Büroorganisation zu berücksichtigen. Dabei ist besonderes Augenmerk auf die Einweisung und Schulung der Personen zu legen, die anschließend mit diesen Systemen arbeiten sollen. Investitionen in diesem Bereich werden sich mit großer Wahrscheinlichkeit schnell bezahlt machen.