Vorsicht Umsatzsteuer - Grundlagen, die Sie kennen sollten

DLG-Merkblatt 429

Autoren:

- DLG-Ausschuss für Agrar- und Steuerrecht

- Steuerberater Felix Meyer, Dr. Gemmeke GmbH, Staßfurt

- Steuerberater Birger Wesche, Steuerberatungsgesellschaft Born mbH, Wolfenbüttel

1. Einleitung

Der Inhalt dieses Merkblattes richtet sich vornehmlich an landwirtschaftliche Unternehmer und soll einen grundsätzlichen Überblick und zusätzliche Erläuterungen zum deutschen Umsatzsteuersystem und den umsatzsteuerlichen Besonderheiten für landwirtschaftliche Betriebe geben. Die Inhalte sind hierbei lediglich eine Kurzdarstellung der besonderen Regelungen im deutschen Umsatzsteuerrecht für landwirtschaftliche Betriebe, die dementsprechend nicht sämtliche und insbesondere spezielle Fallkonstellationen umfassen können. Diese ersetzen auch keinesfalls eine im Einzelfall erforderliche steuerliche Beratung. In diesem Merkblatt werden im ersten Teil die umsatzsteuerlichen Grundlagen des Umsatzsteuerrechtes und insbesondere die für die Landwirtschaft geltenden Sondervorschriften dargestellt. Im Folgenden werden dann anhand von insgesamt 20 ausgewählten Sachverhalten aus der landwirtschaftlichen Praxis die umsatzsteuerlichen Konsequenzen erläutert. Eine abschließend als Anlage beigefügte tabellarische Darstellung soll dem Leser einen schnellen Überblick über einzelne Leistungen, deren umsatzsteuerliche Behandlung und die geltenden Umsatzsteuersätze geben.

2. Grundlagen Umsatzsteuer Landwirtschaft

2.1 Umsatzsteuersystematik

Die Umsatzsteuer wird umgangssprachlich auch als Mehrwertsteuer (abgekürzt: MwSt.) bezeichnet, wobei diese Bezeichnung das wirtschaftliche Wesen dieser Steuer, nämlich die Besteuerung der Wertschöpfung auf einer Leistungsebene, besser umschreiben hilft. Auch wenn der Begriff „Mehrwertsteuer“ oftmals in der Praxis Verwendung findet, ist dieser aus formeller Sicht nicht korrekt und nur ein identischer Ausdruck für Umsatzsteuer.

Analog den allgemeinen umsatzsteuerlichen Regelungen des deutschen Umsatzsteuergesetzes unterliegen auch die Lieferungen landwirtschaftlicher Erzeugnisse und das Erbringen von Dienstleistungen im Rahmen des landwirtschaftlichen Erzeugerprozesses der Umsatzsteuer (abgekürzt: USt), soweit diese Leistungen durch einen Unternehmer im Inland gegen eine Vergütung (Entgelt) und im Rahmen eines Unternehmens ausgeführt werden.

Als umsatzsteuerliche Unternehmer gelten Landwirte, die ihre Tätigkeiten u.a. in der Rechtsform des Einzelunternehmers (natürliche Person), der Personengesellschaft (z.B. GbR, KG, GmbH & Co. KG) oder auch der juristischen Personen (z.B. GmbH, AG, Genossenschaft) betreiben. Als eine wesentliche Voraussetzung eines umsatzsteuerbaren Sachverhaltes muss ein Leistungsaustausch (Leistung und Gegenleistung) zwischen mindestens zwei Beteiligten vorliegen, wobei eine solche Leistung nicht zwingend aus einer aktiven Handlung (Lieferung einer Ware oder Erbringung einer Dienstleistung) bestehen muss. Auch das Unterlassen (z.B. Nichtbewirtschaftung von landwirtschaftlichen Flächen) oder das Dulden von Eingriffen oder die Nutzung Dritter (z.B. Vermietung von Stallgebäuden oder Verpachtung von landwirtschaftlichen Flächen) kann eine Leistung eines Beteiligten im umsatzsteuerlichen Sinne darstellen. Zahlungen öffentlicher Haushalte und Institutionen, die vorrangig dem Zahlungsempfänger zu seiner Förderung aus strukturpolitischen Gründen gewährt werden, sind nicht umsatzsteuerbar (sog. echte Zuschüsse). Hierzu zählen auch die nach der Gemeinsamen Agrarpolitik (GAP) der EU an die Landwirte gezahlten Beihilfen und betriebsindividuellen Prämien, die keine direkte Verbindung mit einer vom Landwirt zu erbringenden Gegenleistung haben. Der Begriff des Entgeltes im Rahmen eines Leistungsaustausches ist umsatzsteuerlich nicht nur auf eine Zahlung in Geld zu verstehen. Auch die Hingabe von anderen Gütern (Tausch) oder die Erbringung von anderen Dienstleistungen als Gegenleistung für eine empfangene Lieferung oder Dienstleistung stellen ein Entgelt im umsatzsteuerlichen Sinne dar.

Sofern ein Leistungsaustausch nach den Regelungen des Umsatzsteuergesetzes (UStG) vorliegt, bedeutet dieses noch nicht, dass Umsatzsteuer tatsächlich anfällt bzw. an das Finanzamt angemeldet und abgeführt werden muss. Diesbezüglich regelt das UStG noch eine Vielzahl von Sachverhalten, deren Einnahmen (Entgelte) von der Umsatzsteuer befreit sind. Im Anwendungsbereich der Landwirtschaft sind beispielhaft folgende Umsätze als steuerfrei zu behandeln:

- Einnahmen aus der Verpachtung von landwirtschaftlichen Nutzflächen

- Einnahmen aus der Vermietung von bebauten Grundstücken (Wirtschafts- und/oder Wohngebäude)

- Umsätze, die unter das Grunderwerbsteuergesetz fallen (insbesondere Verkauf von Grundstücken)

- Einnahmen aus der Einräumung von Leitungsrechten (Gas-, Wasser- oder Stromleitungen) mit grundbuchrechtlicher Absicherung.

Auch die Umsätze des sogenannten umsatzsteuerlichen Kleinunternehmers sind von der Umsatzsteuer befreit, sofern die Einnahmen (Umsätze) des Unternehmers im vorangegangenen Kalenderjahr 17.500 € nicht überschritten und im laufenden Kalenderjahr (geschätzt zu Beginn des Kalenderjahres) die Grenze von 50.000 € nicht übersteigen werden. In diese Umsatzgrenzen werden sämtliche Einnahmen mit Ausnahme steuerfreier Umsätze (siehe oben) und der Einnahmen aus dem Verkauf von Anlagevermögen eingerechnet. Der Kleinunternehmer ist nicht berechtigt, in seinen Rechnungen Umsatzsteuer auszuweisen und hat keine Umsatzsteuer abzuführen. Andererseits hat ein umsatzsteuerlicher Kleinunternehmer auch keinen Anspruch auf Vorsteueranrechnung.

Im Grundsatz schreibt das deutsche Umsatzsteuergesetz die sog. Regelbesteuerung vor, nach der zwei unterschiedliche Steuersätze zur Anwendung kommen. Der Regelsteuersatz (19%; gültig seit dem 01.01.2007) kommt für sämtliche Lieferungen und sonstige Leistungen (Dienstleistungen) zur Anwendung, die nicht zum ermäßigten Umsatzsteuersatz (7%; gültig seit dem 01.01.2007) besteuert werden. Dem ermäßigten Steuersatz unterliegen u.a. die Lieferungen von fast allen landwirtschaftlichen Erzeugnissen.

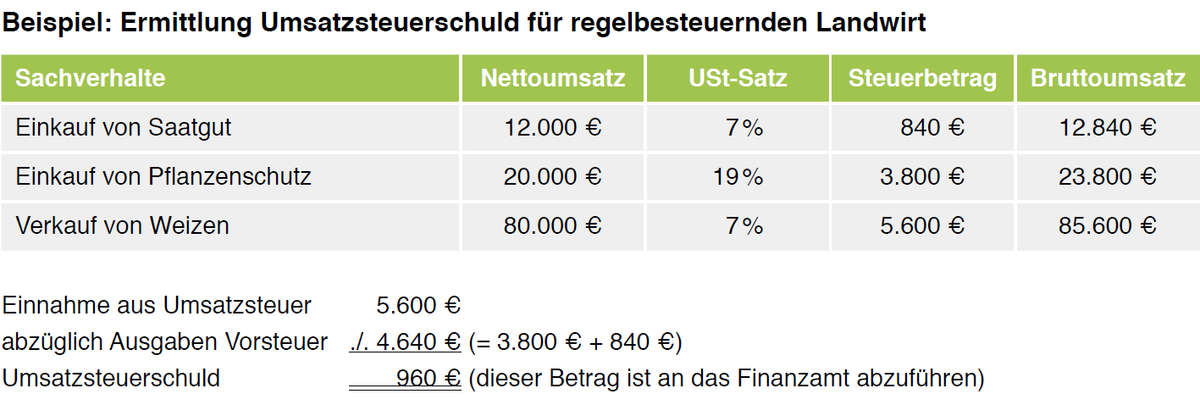

Sofern ein Unternehmer steuerbare und steuerpflichtige Umsätze hat, ist dieser im Grundsatz zur regelmäßigen Ermittlung und Anmeldung der umsatzsteuerlichen Bemessungsgrundlagen (Nettoumsätze), der jeweils auf diese Umsätze anzuwendenden Steuersätze und die sich hieraus ergebenden Umsatzsteuerbeträge an das zuständige Finanzamt verpflichtet. Im Gegenzug kann der regelbesteuernde Unternehmer auch seine ihm von anderen Unternehmern in Rechnung gestellte Umsatzsteuer für Leistungen an sein Unternehmen ansetzen und in Abzug bringen (Vorsteueranrechnung). Damit wird umsatzsteuerlich sichergestellt, dass der regelbesteuernde Unternehmer nur den Nettobetrag seiner Umsätze behalten darf, aber im Gegenzug auch nur mit den Nettokosten belastet wird. Der regelbesteuernde Unternehmer saldiert seine Einnahmen aus der Umsatzsteuer und seine Aufwendungen aus den ihm von Dritten in Rechnung gestellten Vorsteuern im Rahmen seiner umsatzsteuerlichen Erklärungspflichten (Umsatzsteuerjahreserklärung und den von ihm ggf. monatlichen/quartalsweisen abzugebenden Umsatzsteuervoranmeldungen). Im Ergebnis ist dabei lediglich der sich ergebende Saldo als Umsatzsteuerschuld an das Finanzamt abzuführen oder ein Vorsteuerüberhang als Guthaben an ihn auszuzahlen.

2.2 Umsatzsteuerliche Besonderheiten für die Landwirtschaft

Das deutsche Umsatzsteuerrecht ist dem umsatzsteuerlichen EU-Recht, welches in der Mehrwertsteuer-Systemrichtlinie (MwStSystRL) geregelt wird, untergeordnet. Die Besteuerung der Landwirtschaft ist im deutschen Umsatzsteuerrecht gesondert durch den § 24 UStG geregelt. Die Anwendung der sogenannten Durchschnittssatzbesteuerung (Pauschalierung) ist durch Art. 295 MwStSystRL eine zulässige Besteuerungsform als Sonderregelung für Land- und Forstwirte. Diese Pauschalregelung ist gemäß Art. 296 MwStSystRL eine sogenannte „Kannbestimmung“, d.h. die einzelnen EU-Mitgliedstaaten können unabhängig voneinander dessen Anwendung festlegen bzw. eine Abschaffung in den einzelnen Ländern beschließen. Neben Deutschland haben sich z.B. auch Österreich, Niederlande, Frankreich, Spanien, Italien, Portugal und Polen für die Anwendung der Umsatzsteuerpauschalierung in den jeweiligen Ländern entschieden.

Die Durchschnittssatzbesteuerung ist die gesetzlich vorgeschriebene Besteuerungsform für die umsatzsteuerliche Behandlung von

- Lieferungen landwirtschaftlicher Eigenerzeugnisse (landwirtschaftliche Urproduktion),

- Lieferungen von landwirtschaftlichen Eigenerzeugnissen, die bis zur sogenannten ersten Verarbeitungsstufe be- oder verarbeitet worden sind

- oder landwirtschaftlichen Dienstleistungen an andere Landwirte jeweils durch landwirtschaftliche Unternehmer.

Sofern ein Landwirt Umsätze aus mit Weiterveräußerungsabsicht zugekauften Produkten erzielt, gleich ob es sich um landwirtschaftliche oder sonstige Erzeugnisse handelt, sind diese grundsätzlich aus der Anwendung der Durchschnittssatzbesteuerung ausgeschlossen.

Der Grundgedanke der Pauschalierung besteht darin, dass sich die vorsteuerbelasteten Aufwendungen eines landwirtschaftlichen Betriebes (ermittelt für den Sektor Landwirtschaft als Ganzes) durch den Ansatz eines gesondert in den Rechnungen des Landwirtes ausgewiesenen Umsatzsteuersatzes ausgleichen und somit im Saldo keine Zahllast an das Finanzamt entsteht. Vor diesem Hintergrund sind umsatzsteuerpflichtige Aufzeichnungen und die Abgabe von Umsatzsteuererklärungen entbehrlich. Der anzuwendende Durchschnittssteuersatz für landwirtschaftliche Umsätze beträgt 10,7% (§ 24 Abs. 1 S. 1 Nr. 3 UStG), dem der deutsche Gesetzgeber kalkulatorisch eine entsprechende Vorsteuerbelastung (10,7%) in gleicher Höhe für die bezogenen Waren und Dienstleistungen des Landwirtes gegenrechnet, sodass sich (theoretisch) ein umsatzsteuerlicher Saldo von Null ergibt. Dieses Modell des Ausgleichs der Umsatzsteuereinnahmen und Vorsteuerausgaben innerhalb einer Berechnungsperiode ist nur theoretischer Natur, da in der Praxis eines landwirtschaftlichen Betriebes die Anwendung der Pauschalierung zu einem Mehr- oder Minderergebnis führt. Der pauschalierende Landwirt hat in seinen Rechnungen gesondert den maßgeblichen Durchschnittssteuersatz von 10,7% anzugeben. Erbringt ein pauschalierender Landwirt auch Leistungen, die nicht der Pauschalierungsregelung zugeordnet werden können (siehe Beispiele unter 5.), sind diese Umsätze unter Angabe der gesonderten Leistungen mit den Regelsteuersätzen (19% bzw. ermäßigt 7%) oder dem Hinweis auf Steuerfreiheit (0%) zu berechnen und im Rahmen einer gesonderten Umsatzsteuererklärung dem Finanzamt gegenüber anzuzeigen und zu versteuern. Die Umsatzsteuer wird immer für ein Kalenderjahr veranlagt, sodass die landwirtschaftlichen Wirtschaftsjahre für die umsatzsteuerlichen Erklärungen keine Bedeutung haben. Ein landwirtschaftlicher Unternehmer kann auf gesonderten Antrag auch die Regelbesteuerung für seine Umsätze anwenden (Umsatzsteueroption). Dieses Optionsrecht kann sogar bis spätestens zum 10. Januar rückwirkend für den Beginn des vorangegangenen Kalenderjahres ausgeübt werden. Der Landwirt ist an die Regelbesteuerung dann für mindestens fünf Jahre gebunden und kann dann durch schriftlichen Widerruf des Antrages zur Durchschnittssatzbesteuerung zurückkehren, jeweils zu Beginn eines laufenden Kalenderjahres (Widerruf ist spätestens bis 10. Januar nach Beginn des Kalenderjahres zu erklären).

3. Durchschnittssatzbesteuerung der Landwirte

Die Anwendung der Durchschnittssatzbesteuerung nach Art. 295 ff. MwStSystRL und § 24 UStG ist eine gesetzliche Sonderregelung, deren Anwendungsbereich nach der Rechtsprechung des Europäischen Gerichtshofes auf landwirtschaftliche Erzeuger und deren Lieferungen und Dienstleistungen sehr eng auszulegen ist. Die Pauschalierung dient der Vereinfachung der Aufzeichnungsanforderungen und zum Ausgleich von Nachteilen beim Vorsteuerabzug des landwirtschaftlichen Erzeugers, wobei diese Sonderregelungen Wettbewerbsvorteile gegenüber nicht-landwirtschaftlichen Unternehmern mit gleichen Waren- und Dienstleistungsangeboten verschaffen.

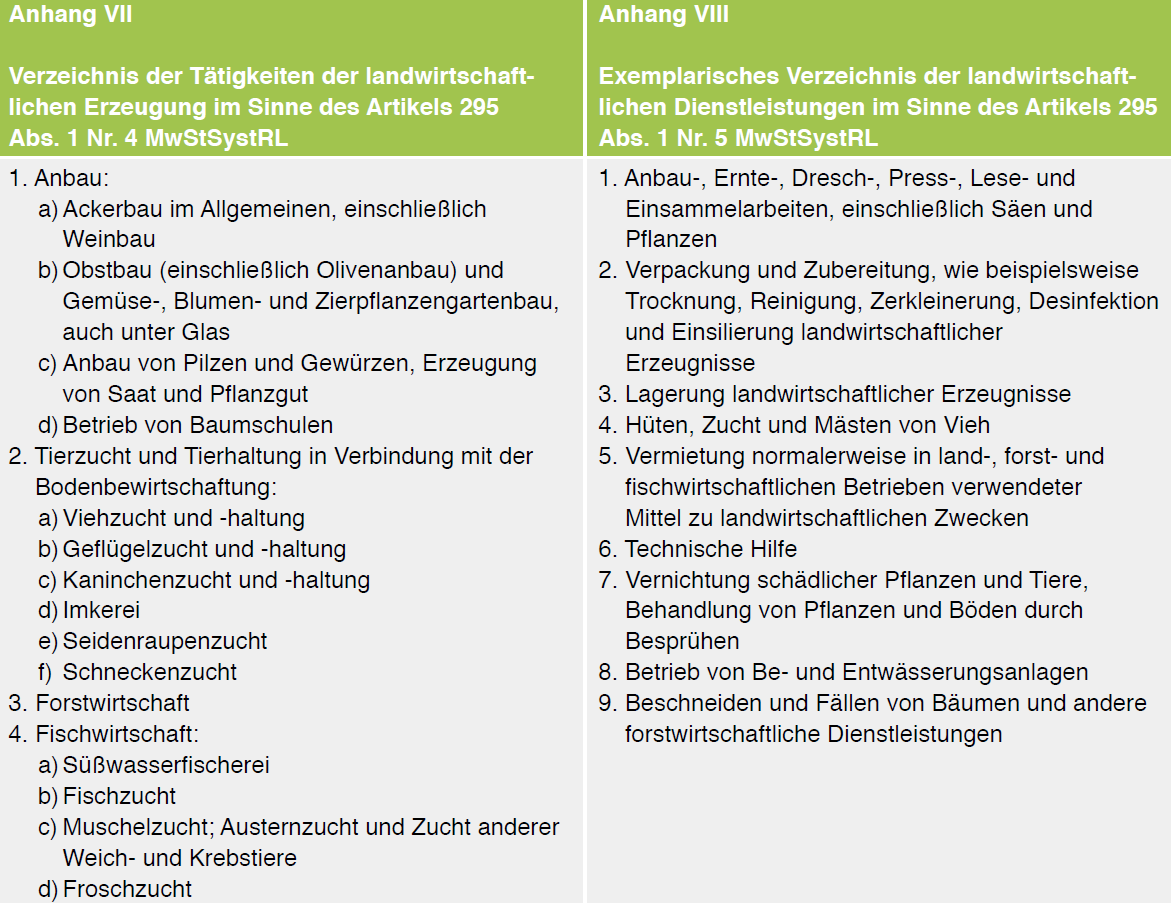

Die Anwendung der Umsatzsteuerpauschalierung nach § 24 UStG setzt zwingend voraus, dass ein Betrieb der Landwirtschaft aktiv bewirtschaftet wird. Verpachtete Betriebe sind in allen Fällen von der Anwendung der Durchschnittssatzbesteuerung ausgeschlossen und müssen ihre Umsätze nach den allgemeinen Regelungen des Umsatzsteuergesetzes (Regelbesteuerung) versteuern. Der enge Anwendungsbereich der umsatzsteuerlichen Pauschalierung richtet sich nach den in den Anhängen VII (Aufzählung der landwirtschaftlichen Erzeugertätigkeiten) und VIII (Exemplarisches Verzeichnis der landwirtschaftlichen Dienstleistungen) zu § 295 MwStSystRL genannten Leistungen, die diesem Merkblatt beigefügt sind (siehe Anlage I).

Der pauschalierende Landwirt kann im Grundsatz folgende Leistungen mit einem USt-Satz von 10,7% abrechnen:

1) Umsätze von im eigenen landwirtschaftlichen Betrieb produzierten landwirtschaftlichen Erzeugnissen, sofern diese maximal noch bis zur sogenannten ersten Verarbeitungsstufe be- und verarbeitet worden sind (siehe Hinweis zu Beispielsfall 3).

2) Umsätze aus landwirtschaftlichen Dienstleistungen für andere Landwirte, die der landwirtschaftlichen Urproduktion dienen, wobei diese Dienstleistungen mit den Ausrüstungsgegenständen und/oder dem Personal des leistenden Unternehmers erbracht werden können. Hierunter fallen zum Beispiel:

- Klassische landwirtschaftliche Lohnarbeiten in Form von Mähdrusch- oder Bestellungs- und Pflegearbeiten (Bewirtschaftungsverträge oder Einzelmaßnahmen).

- Vermietungen von Ausrüstungsgegenständen des landwirtschaftlichen Betriebes bis zu einer maximalen Mietdauer von zwölf Monaten (!)

- Halten von fremdem Vieh (z.B. Lohnmast, Pensionstierhaltung (Vieh) oder Vieheinstallung zu Zuchtzwecken), allerdings im Rahmen eines landwirtschaftlichen Betriebes, unter Beachtung des Vorhaltens ausreichender Futtergrundlagen (Vieheinheiten sind zu beachten).

Neben den bereits genannten, der Durchschnittssatzbesteuerung unterliegenden, Lieferungen landwirtschaftlicher Eigenerzeugnisse und landwirtschaftlichen Dienstleistungen unterliegt im Grundsatz auch die Veräußerung von Wirtschaftsgütern des Anlagevermögens (z.B. Schlepper, Feldspritze etc.) der Besteuerung nach Durchschnittssätzen. Dieses gilt allerdings nur, sofern das veräußerte einzelne Wirtschaftsgut in seiner vorherigen betrieblichen Nutzung zu mindestens 95% für landwirtschaftliche (oder forstwirtschaftliche) Leistungen verwendet worden ist, die der Anwendung der Umsatzsteuerpauschalierung unterlegen haben. Für pauschalierende Landwirte besteht die Möglichkeit, nicht der Durchschnittssatzbesteuerung unterliegende zusätzliche Umsätze bis zu einer Umsatzgrenze (netto) von € 4.000,– pro Kalenderjahr in die Anwendung der Durchschnittssatzbesteuerung mit einzubeziehen (Vereinfachungsregelung mit sogenannter Bagatellgrenze). Sofern ein Landwirt Umsätze aus z.B. Pferdepensionsleistungen, Schneeräumdiensten für eine Gebietskörperschaft oder der Ausbringung von Klärschlamm bis zu € 4.000,– p.a. hat, können diese im Grundsatz der Regelbesteuerung unterliegenden Umsätze (19%) noch pauschalierend mit 10,7% abgerechnet werden. Hierbei stellt der Betrag von € 4.000,– p.a. eine Grenze und keinen Freibetrag dar, sodass eine (auch nur geringfügige Überschreitung) eine Anwendung dieser Vereinfachungsregelung verhindern würde. Die genannte Vereinfachungsregelung ist grundsätzlich nicht anwendbar, wenn der pauschalierende Landwirt bereits aus anderen Gründen eine Umsatzsteuererklärung abzugeben hat (z.B. Landwirt betreibt gleichzeitig als Einzelunternehmer eine PV-Anlage und/oder ein Lohnunternehmen).

Von vornherein ausgeschlossen ist die Anwendung der Vereinfachungsregelung u.a. für folgende Umsätze:

- Umsätze von PV-Anlagen

- Vergütungen für Tätigkeiten als Mitglied eines Aufsichts- oder Beirats, z.B. einer Genossenschaft oder Bank

- Verpachtungsumsätze

- Vergütungen für Tätigkeiten als landwirtschaftlicher Makler oder Sachverständiger

4. Regelbesteuerung/Ausnahmen bei der Anwendung der Durchschnittssatzbesteuerung in der Landwirtschaft

Im Rahmen der für die Anwendung der Durchschnittssatzbesteuerung geltenden sehr engen gesetzlichen Grenzen muss der im Grundsatz pauschalierende Landwirt akzeptieren, dass die Umsätze seines landwirtschaftlichen Betriebes einer strengen Kontrolle durch die Finanzbehörden unterliegen. Das geltende Umsatzsteuerrecht und dessen Auslegungen in Rechtsprechung und Erlassen der Finanzverwaltung schließt bereits eine Vielzahl von, in der landwirtschaftlichen Praxis häufig vorkommenden, Leistungen von der Anwendung der Durchschnittssatzbesteuerung aus. Sofern Dienstleistungen eines pauschalierenden Landwirtes an einen Nicht-Landwirt erbracht werden oder der Empfänger zwar Landwirt ist, die erbrachten Leistungen aber nicht der landwirtschaftlichen Urproduktion dienen (z.B. Reparatur einer landwirtschaftlichen Maschine oder eines Gebäudes, Schneeräumdienste im Auftrag von Städten und Kommunen) fallen diese Umsätze zwangsläufig in den Anwendungsbereich der Regelbesteuerung. Des Weiteren unterliegen bei pauschalierenden Landwirten folgende Leistungen an Dritte ohne Ausnahme immer der Regelbesteuerung:

- Umsätze aus zugekauften Waren mit Weiterveräußerungsabsicht (z.B. Zukauf von Zuckerrüben oder Kartoffeln, um das Lieferkontingent oder den Lieferkontrakt zu erfüllen, Warenzukäufe für Hofläden)

- Umsätze aus Verpachtungen von ganzen Betrieben bzw. Betriebsteilen Umsätze aus der entgeltlichen Nutzungsüberlassung von immateriellen Wirtschaftsgütern bzw. Rechten (z.B. Zahlungsansprüche, Zuckerrübenlieferrechte)

- Umsätze aus der Vermietung von landwirtschaftlichen Maschinen und Betriebsvorrichtungen sowie einzelnen Wirtschaftsgebäuden, sofern diese Wirtschaftsgüter nicht dem normalen Ausrüstungsbestand des Betriebes dienen oder länger als 12 Monate überlassen werden

- Umsätze aus der kurzfristigen Vermietung (bis zu 6 Monate) von Ferienwohnungen Umsätze aus der kurzfristigen Überlassung (bis zu 6 Monate) von Wohnraum an Arbeitnehmer (insbesondere Saisonarbeiter), wobei auch im Falle der unentgeltlichen Überlassung ein Entgelt durch den vom Arbeitgeber gewährten geldwerten Vorteil (freie Unterkunft) vorliegt

- Umsätze im Zusammenhang mit der Duldung von Maßnahmen durch Dritte (z.B. Entgelte für Eingriffe durch Ausgleichsmaßnahmen, Überlandleitungen, Erdkabelverlegungen und Windkraftanlagen)

- Umsätze durch Tätigkeiten im Zusammenhang mit dem Ausbringen von Klärschlamm und der Verwertung von Speiseresten

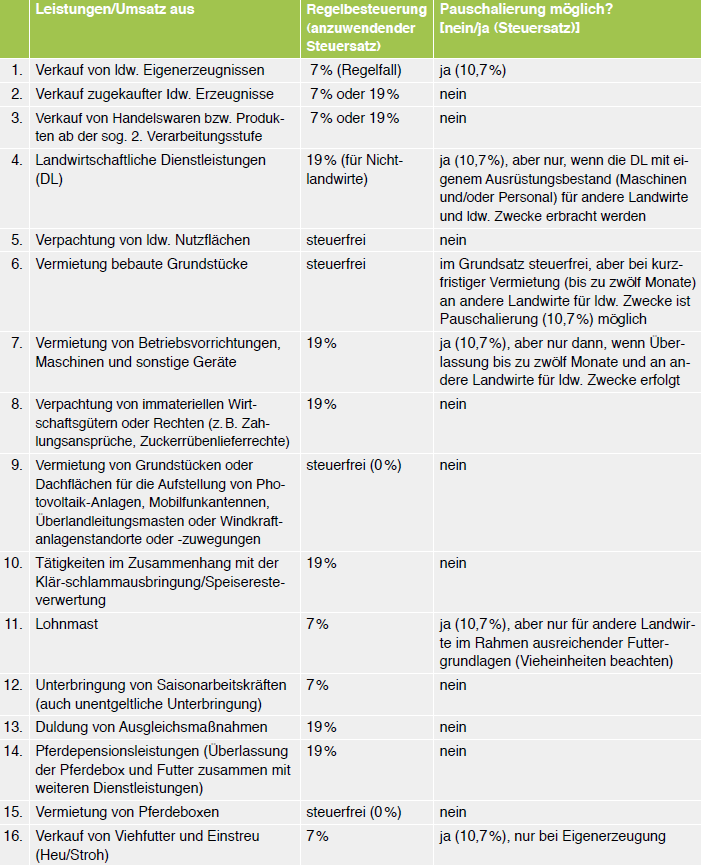

Die Umsätze aus den oben dargestellten Anwendungsfällen können aber, wenn sie in einem wesentlichen Zusammenhang mit der Überlassung von Grundstücken stehen, umsatzsteuerfreie Umsätze sein, sodass trotz Regelbesteuerung keine Umsatzsteuerschuld gegenüber der Finanzverwaltung entsteht. In der Anlage II zu diesem Merkblatt haben wir exemplarisch einzelne, in der Praxis eines landwirtschaftlichen Unternehmers häufig vorkommende, Lieferungen oder Dienstleistungen in einer tabellarischen Übersicht zusammengefasst und die Anwendbarkeit der Durchschnittssatzbesteuerung bzw. die geltenden Steuersätze bei der Regelbesteuerung auf diese Leistungen dargestellt.

5. Option zur Regelbesteuerung (Wahlrecht für Landwirte)

5.1 Gestaltungsgedanke und Vorteilhaftigkeit

In der Praxis eines landwirtschaftlichen Betriebes kann es u.a. wegen unterschiedlicher Betriebsstrukturen (z.B. Bewirtschaftung durch Lohnunternehmer), Marktpreise und Erntemengen oder größere Investitionsvorhaben (z.B. Neubau von Wirtschaftsgebäuden und Anschaffung eines großen Mähdreschers) vorkommen, dass die Anwendung der Durchschnittssatzbesteuerung für den Betrieb nachteilig gegenüber der Anwendung der Regelbesteuerung ist. Ein Nachteil aus der Durchschnittssatzbesteuerung tritt ein, wenn (dauerhaft) die vom Landwirt in Rechnung gestellte Umsatzsteuer (10,7%) geringer ist, als die von ihm für Eingangsleistungen gesondert in Rechnung gestellte Umsatzsteuer (7% oder 19%), die der Landwirt zahlen muss. In diesem Fall wirkt sich die Anwendung der Durchschnittssatzbesteuerung negativ auf das Ergebnis des Betriebes aus.

Sofern die Anwendung der Durchschnittssatzbesteuerung für den Landwirt von Nachteil sein sollte, kann dieser zur Anwendung der (normalen) Regelbesteuerung wechseln („optieren“). Dieser Wechsel des Besteuerungssystems kann nur mit Wirkung zum Anfang eines Kalenderjahres für die nächsten mindestens fünf Jahre erfolgen. Vor diesem Hintergrund ist im Vorfeld einer Option zur Anwendung der Regelbesteuerung mindestens ein Zeitraum von fünf Jahren in die Prognose über eine Vorteilhaftigkeit der Regelbesteuerung gegenüber der Umsatzsteuer-Pauschalierung einzubeziehen. Aufgrund der Komplexität dieser Prognose, auch unter Einbeziehung der zukünftigen Investitionsplanung und der Auswirkungen von bereits getätigten Investitionen in den letzten mindestens fünf Jahren vor einem Wechsel in die Regelbesteuerung, sollte zwingend ein steuerlicher Berater eingebunden werden, um die umsatzsteuerlichen Folgen berechnen zu können.

Die Umstellung des Besteuerungssystems von der umsatzsteuerlichen Pauschalierung in die Regelbesteuerung oder auch umgekehrt, betrifft immer drei Bereiche, deren umsatzsteuerliche Konsequenzen für mindestens fünf aufeinanderfolgende Kalenderjahre durchgerechnet werden müssen:

- Ergebnis aus operativer Tätigkeit (z.B. Verkauf landwirtschaftlicher Erzeugnisse (Pflanzenprodukte, Tiere, tierische Produkte), Einkauf von Saatgut, Dünger, Pflanzenschutz, Maschinenreparatur, Lohnarbeiten, Einkauf von Tieren, Tierarztleistungen, Einkauf von Futter etc.)

- Ergebnis aus der zukünftigen Investitionstätigkeit (geplante Investitionen)

- Ergebnis aus den bereits durchgeführten Investitionen (sog. Vorsteuerberichtigung nach § 15a UStG)

Im Regelfall sind bei der Beurteilung von Vorteilhaftigkeiten der Regelbesteuerung Investitionen für einen Zeitraum von fünf Jahren vor und nach dem Stichtag der beabsichtigten Umstellung zu berücksichtigen. Sofern allerdings Investitionen in Wirtschaftsgebäude oder Siloanlagen vorgenommen worden oder geplant sind, sind diese umsatzsteuerlichen Auswirkungen über einen Zeitraum von zehn Jahren wirksam. Die Anwendung der Regelbesteuerung ist im Ergebnis nur dann sinnvoll, wenn über einen Zeitraum von fünf Jahren oder mehr der landwirtschaftliche Betrieb mehr Umsatzsteuer an Dritte zahlen muss, als die 10,7% Umsatzsteuer, die er im Rahmen seiner Verkäufe oder erbrachten Dienstleistungen behalten kann.

Das Vorliegen einer Vorteilhaftigkeit der Option zur Anwendung der Regelbesteuerung oder der Rückkehr in die Pauschalierung kann immer nur einzelfallbezogen beurteilt werden und setzt eine genaue Analyse der Rahmenbedingungen und Prognose der zukünftigen Erwartungen des Marktes und der Investitionen durch den Betriebsinhaber voraus. Als Indizien für eine Vorteilhaftigkeit der Regelbesteuerung bei einem landwirtschaftlichen Betrieb können aber allgemein gelten:

- Der Betrieb wird voll- bzw. größtenteils durch Lohnunternehmer bewirtschaftet.

- Der Betrieb hat ein sehr hohes außergewöhnliches Investitionsvolumen in Gebäude und/oder Maschinen durch Ausweitung der Betriebskapazitäten (z.B. Aufstockung des Viehbestandes, Zugang von größeren Beständen an Pacht- oder Eigentumsflächen etc.)

- Der Betrieb ist in einem Marktumfeld bei nachhaltig (mehrjährig) gesunkenen Preisen und/oder Ernte-/Produktionsmengen für eigene Produkte und bei gleichbleibend hohen Kosten.

Im Rahmen von Gestaltungsüberlegungen zur Optimierung der umsatzsteuerlichen Besteuerungssysteme für Landwirte kann es auch sinnvoll sein, bei Vorliegen von zwei oder mehreren Betriebszweigen (z.B. Ackerbau und Milchviehhaltung), diese Betriebszweige aufzuspalten und zukünftig in separaten Unternehmen zu führen. Vor diesem Hintergrund könnten dann die jeweiligen Vorteile der unterschiedlichen Besteuerungssysteme (Pauschalierung oder Regelbesteuerung) in den nunmehr eigenständigen Unternehmen genutzt werden. Allerdings ist diesbezüglich eine vorherige intensive steuerliche Beratung im Einzelfall unumgänglich.

5.2 Vorsteuerberichtigung

Bei einem Wechsel des Besteuerungssystems (von der Pauschalierung in die Regelbesteuerung oder umgekehrt) hat der Landwirt zwangsläufig ein zusätzliches Ergebnis aus der sogenannten Vorsteuerberichtigung zu berücksichtigen. Die Vorsteuerberichtigung ist erforderlich, da insbesondere auch Investitionen umsatzsteuerlich auf mehrere Jahre (fünf Jahre für bewegliche Wirtschaftsgüter (z.B. Maschinen) und zehn Jahre auf unbewegliche Wirtschaftsgüter (z.B. Gebäude) verteilt betrachtet werden. Sofern ein pauschalierender Landwirt z.B. eine Maschine erwirbt, hat dieser hierfür auch die in Rechnung gestellte Umsatzsteuer (19%) zu zahlen. Dieser Umsatzsteueraufwand stellt beim Landwirt eine Betriebsausgabe dar, da die Umsatzsteuer nicht vom Finanzamt durch Vorsteueranrechnung erstattet wird.

Wechselt ein Landwirt von der Pauschalierung in die Regelbesteuerung innerhalb der maßgebenden Vorsteuerberichtigungszeiträume (fünf oder zehn Jahre) für getätigte Investitionen ergeben sich positive Effekte in Form von anteiligen Vorsteuererstattungen. Bei einem Wechsel von der Regelbesteuerung in die Umsatzsteuerpauschalierung können sich negative Effekte (anteilige Vorsteuerrückzahlungen) ergeben.

Beispiel: Wechsel von Pauschalierung in Regelbesteuerung (Vorsteuerberichtigung für einen zum 01.07.2017 angeschafften Mähdrescher)

Anschaffungskosten Mähdrescher betragen 350.000 € (netto) zzgl. 66.500 € USt. Ein Wechsel von der USt-Pauschalierung in die Regelbesteuerung wird zum 01. Januar 2018 vollzogen. Der Vorsteuerberichtigungszeitraum für eine Maschine beträgt fünf Jahre (entspricht 60 Monate). (d.h. Wechsel des Besteuerungssystems nach sechs Monaten/Vorsteuerberichtigung für dann noch 54 Monate)

66.500 € USt x 54/60 Monate = 59.850 € (Vorsteuerberichtigungsvolumen Mähdrescher)

Für den Zeitraum vom 01.07. bis 31.12.2017 hat der Landwirt eine Betriebsausgabe für die gezahlte anteilige Umsatzsteuer von 6.650 € (66.500 € – 59.850 €). Die restliche gezahlte Umsatzsteuer für den Erwerb des Mähdreschers in Höhe von 59.850 € wird dem Landwirt über einen Zeitraum von 54 Monaten ab Januar 2018 im Rahmen der dann monatlichen Umsatzsteuervoranmeldungen als Vorsteuererstattungsvolumen angerechnet.

Die Vorsteuerberichtigung ist ein wesentlicher Bestandteil im Rahmen der Überlegungen und Vorteilhaftigkeitsermittlungen zum wirtschaftlich besten umsatzsteuerlichen Besteuerungs-system eines landwirtschaftlichen Betriebes. Die Vorsteuerberichtigung ist auf Monatsbasis bei der Anschaffung von Wirtschaftsgütern des Anlagevermögens zu ermitteln und ist auch für Wirtschaftsgüter des Umlaufvermögens anzuwenden.

6. Ausgewählte Praxisbeispiele

6.1 Verkauf von landwirtschaftlichen Produkten

Beispielfall 1: Eigene (selbsterzeugte) Erzeugnisse

Sachverhalt: Der umsatzsteuerlich pauschalierende Landwirt Feldmann beliefert aus eigener Erzeugung einen Kontrakt über 200 t A-Weizen, den er mit einem Getreidehändler abgeschlossen hat. Da per Gutschrift abgerechnet wird, erstellt der Getreidehändler die Abrechnung.

Lösung: Da Landwirt Feldmann der Durchschnittssatzbesteuerung unterliegt, hat der Getreidehändler mit dem pauschalen Umsatzsteuersatz von z.Zt. 10,7% abzurechnen. Hätte der Landwirt jedoch zur Regelbesteuerung optiert, wären nur 7% Umsatzsteuer auf den vereinbarten Nettobetrag hinzuzurechnen.

Hinweis: Da bei einem Verkauf von landwirtschaftlichen Erzeugnissen im Regelfall per Gutschrift durch den Abnehmer (Getreidehandel, Schlachthof, Molkereien, Biogasanlagen etc.) abgerechnet wird, sollte der Landwirt bei Aufnahme von neuen Geschäftsbeziehungen vor der ersten Lieferung die Art seiner Umsatzbesteuerung mitteilen. Normalerweise wird der Abnehmer von sich aus sowohl die Steuernummer (allgemeine Steuernummer oder auch die USt-ID Nummer) als auch die Art der Umsatzbesteuerung abfragen, damit er ordnungsgemäße Gutschriften erstellen kann, die ihm als Abnehmer den Vorsteuerabzug ermöglichen.

Beispielfall 2: Eigene und fremde Erzeugnisse trennbar vermischt

Sachverhalt (Abwandlung Beispielfall 1): Da der Landwirt selbst nur 150 t in A-Weizen Qualität geerntet hat, kauft er vom Nachbarn noch 50 t A-Weizen zu, um den Kontrakt erfüllen zu können.

Lösung: Im vorliegenden Sachverhalt liegt ein Fall einer sogenannten trennbaren Vermischung eigener und fremd zugekaufter landwirtschaftlicher Erzeugnisse vor, die trotz Vermengung aus Sicht der Finanzverwaltung grundsätzlich trennbar und damit gesondert als Lieferung zu beurteilen und abzurechnen sind. Da nur selbst erzeugte Produkte der Pauschalierung unterliegen, sind 150 t A-Weizen mit dem pauschalen Steuersatz von 10,7% und 50 t mit 7% abzurechnen.

Hinweis: Soweit der Landwirt nicht selbst abrechnet, muss er dem Landhändler die Aufteilung mitteilen. Die Umsatzsteuer von 7% auf den weiterverkauften Weizen ist durch den Landwirt in einer Umsatzsteuervoranmeldung beim Finanzamt anzumelden und abzuführen. Ihm steht dabei aber auch der Vorsteuerabzug aus den zugekauften Weizenmengen zu.

Beispielfall 3: Eigene und fremde Erzeugnisse untrennbar vermischt

Sachverhalt: Der Imker Fleißig hat sich verpflichtet, 400 kg Honig zu liefern. Da er nur über 350 kg selbst erzeugten Honig verfügt, kauft er 50 kg hinzu. Beide Honigmengen werden miteinander vermischt und an einen Großhändler geliefert.

Lösung: Da der Honig untrennbar mit einander vermischt ist, der Anteil des zugekauften Honigs aber nicht mehr als 25% des Endprodukts ausmacht, unterliegt die Lieferung der Gesamtmenge noch der Durchschnittssatzbesteuerung (10,7%).

Hinweis: Die Finanzverwaltung unterstellt nur bei der Vermengung von Flüssigkeiten eine untrennbare Vermischung, die dann bei Weiterverkauf als einheitliche Lieferung angesehen wird. Bis zu einer Beimischungsgrenze von maximal 25% an zugekauften Produkten kann die Umsatzsteuerpauschalierung angewendet werden.

Abwandlung zum Sachverhalt (Beispiel 3): Der Imker hat selbst nur 275 kg Honig erzeugt und kauft deshalb 125 kg Honig zu.

Lösung: Die Honigmengen sind untrennbar miteinander vermischt. Der Anteil des zugekauften Honigs beträgt im Sachverhalt nunmehr rund 31% und damit mehr als die Beimischungsgrenze von 25% des Endprodukts. Die Lieferung unterliegt damit insgesamt der Regelbesteuerung und nicht mehr der Pauschalierung.

Hinweis: Dem gleichen Grundsatz wie dem Verkauf von landwirtschaftlichen Erzeugnissen unterliegen Verarbeitungstätigkeiten bis zur ersten Verarbeitungsstufe (z.B. Verarbeitung bis zu Schweinehälften oder Rindervierteln, Mehl). Umsätze von Produkten der zweiten und höheren Verarbeitungsstufe (z.B. eigene Herstellung von Wurst oder Brot) fallen somit nie unter die Pauschalierungsanwendung. Zugekaufte landwirtschaftliche Erzeugnisse gelten dann als eigene Erzeugnisse und unterliegen der Pauschalierung, wenn sie durch Kultivierung oder Bearbeitung zu einem Produkt anderer Marktgängigkeit bzw. Verkaufsreife weiterverarbeitet werden (z.B. Kälber zur Weitermast, Blumenknollen bis zur Blüte), spätestens aber nach drei Monaten Behaltenszeit im Betrieb.

Beispielfall 4: Verkauf Anlagevermögen

Sachverhalt: Ein pauschalierender Landwirt verkauft seinen zehn Jahre alten Schlepper mit 9.000 Betriebsstunden an einen Berufskollegen. Der Schlepper wurde ausschließlich im eigenen landwirtschaftlichen Betrieb für landwirtschaftliche Tätigkeiten genutzt.

Lösung: Grundsätzlich unterliegt der Verkauf von Anlagevermögen der Regelbesteuerung. Aus Vereinfachungsgründen lässt die Finanzverwaltung aber auch für den Verkaufsumsatz die Pauschalierung zu, wenn der verkaufte Gegenstand in der Zeit der betrieblichen Nutzung nahezu ausschließlich, d.h. zu mindestens 95% für Arbeiten verwendet worden ist, die der Pauschalierung unterliegen. Da der Schlepper laut Sachverhalt ausschließlich für landwirtschaftliche Zwecke im eigenen Betrieb eingesetzt worden ist, unterliegt auch der Verkauf der Umsatzsteuerpauschalierung.

Abwandlung zum Sachverhalt (Beispiel 4): Der Schlepper wurde jedes Jahr im Winter für mindestens 90 Stunden im Winterdienst im Auftrag bzw. für die Gemeinde eingesetzt.

Lösung: Da der Winterdienst nicht unter die Pauschalierung fällt, sind über den zehnjährigen Nutzungszeitraum insgesamt 900 Betriebsstunden für den Winterdienst angefallen. Das entspricht einem Nutzungsanteil von 10% (900 von 9.000 Betriebsstunden), sodass der Schlepper nur zu 90% (Grenze von 95% ist unterschritten) für landwirtschaftliche Zwecke eingesetzt worden ist. Der Verkauf des Schleppers unterliegt damit dem Regelsteuersatz von 19%, die an das Finanzamt abzuführen sind.

6.2 Vermietung/Verpachtung

Beispielfall 6: Vermietung für nicht landwirtschaftliche Zwecke

Sachverhalt: Der pauschalierende Landwirt Platz vermietet Wohnmobilbesitzern für die Wintermonate Stellplätze in seiner Getreidelagerhalle.

Lösung: Die Vermietung erfolgt zu außerlandwirtschaftlichen Zwecken. Die Umsätze fallen nicht unter die Durchschnittssatzbesteuerung, mithin sind auf die Vermietungseinnahmen die Regelbesteuerung (19% USt) anzuwenden und die Umsatzsteuer aus der Bruttoeinnahme an das Finanzamt abzuführen.

Beispielfall 7: Vermietung an Landwirt für landwirtschaftliche Zwecke

Sachverhalt: Der Landwirt Tank vermietet sein Güllefass für zwei Monate an eine landwirtschaftliche GbR, die dieses für die Gülleausbringung auf den GbR-eigenen Flächen nutzt.

Lösung: Die Umsätze aus der Vermietung des Güllefasses fallen noch unter die Anwendung der Durchschnittssatzbesteuerung (10,7%).

Abwandlung zum Sachverhalt (Beispiel 7): Der Landwirt vermietet das Güllefass für 13 Monate an die landwirtschaftliche GbR.

Lösung: Die Umsätze aus der Vermietung des Güllefasses unterliegen der Regelsatzbesteuerung, also 19%, weil die Dauer der tatsächlichen Vermietung 12 Monate überschreitet, obwohl das Güllefass dem normalen Ausrüstungsbestand des Betriebes zuzurechnen ist.

Gestaltungshinweis: Bei längerfristigen Vermietungen (> zwölf Monaten) von normalen Ausrüstungsgegenständen eines landwirtschaftlichen Betriebes sollte überlegt werden, die Vermietung zwischenzeitlich für ein bis zwei Monate zu unterbrechen (Nutzung dann im eigenen Betrieb), um die Möglichkeit der Umsatzsteuerpauschalierung für den Vermietungsumsatz zu erhalten.

Weitere Abwandlung zum Sachverhalt (Beispiel 7): Der pauschalierende Landwirt Tank kauft ein zweites Güllefass, das er für die Bewirtschaftung des eigenen Betriebes im Grundsatz nicht benötigt und verwendet dieses für Lohnarbeiten oder zur Vermietung an andere Betriebe.

Lösung: Die Umsätze aus der Vermietung des zweiten Fasses, wie auch die damit ausgeführten Lohnarbeiten, unterliegen nicht mehr der Pauschalierung und damit dem Regelsteuersatz. Das Güllefass wird ausschließlich für Leistungen an Dritte vorgehalten und gehört damit nicht zum normalen Ausrüstungsbestand des Betriebes. Daher ist die Mietdauer hier unbeachtlich.

Beispielfall 8: Verpachtung Eigenjagd

Sachverhalt: Der pauschalierende Landwirt Hirsch verpachtet sein Eigenjagdrecht an zwei benachbarte Landwirte.

Lösung: Die Verpachtung des Eigenjagdrechtes stellt keinen im Rahmen des land- und forstwirtschaftlichen Betriebes ausgeführten Umsatz dar. Diese Umsätze unterliegen grundsätzlich der Regelbesteuerung mit 19%. Das gleiche gilt auch für Einnahmen aus der Vergabe von Jagd-Begehungsscheinen oder der Erlaubnis von Einzelabschüssen.

Beispielfall 9: Verpachtung/Verkauf von Rechten

Sachverhalt: Ein Landwirt hat landwirtschaftliche Flächen durch Baumaßnahmen verloren und verkauft bzw. verpachtet die überzähligen Zahlungsansprüche an einen Berufskollegen.

Lösung: Der Verkauf wie auch die Verpachtung von Zahlungsansprüchen fallen nicht in den Anwendungsbereich der Durchschnittssatzbesteuerung. Gleiches gilt für Liefer- oder Quotenrechte. Die Umsatzsteuer von 19% ist aus dem Verkaufs-/Pachterlös herauszurechnen und an das Finanzamt abzuführen.

6.3 Dienstleistungen

Beispielfall 10: Lohnarbeiten, die nicht der landwirtschaftlichen Erzeugung dienen

Sachverhalt: Der Nachbar von Landwirt Eberlein baut einen neuen Schweinemaststall. Da Eberlein Zeit hat, fährt er mit seinem Schlepper und Muldenkipper für den Nachbarn den Bodenaushub ab und erhält dafür eine Vergütung.

Lösung: Die Leistung von Landwirt Eberlein dient beim Nachbarlandwirt nicht direkt der landwirtschaftlichen Erzeugung, sodass deshalb die Anwendung der Pauschalierung ausgeschlossen ist. Die Einnahmen hat Landwirt Eberlein im Grundsatz mit 19% (Regelbesteuerung) zu versteuern. Sofern Landwirt Eberlein nicht mehr als 4.000 € netto Einnahmen für diese und andere nicht pauschalierungsfähige Leistungen im Jahr hat, kann er die unter 2. dargestellte Vereinfachungsregelung anwenden und ausnahmeweise diese Umsätze noch der Umsatzsteuerpauschalierung unterwerfen.

Beispielfall 11: Lohnarbeiten mit Maschinen des normalen Ausrüstungsbestandes

Sachverhalt: Landwirt Pflug hilft, nachdem er seine eigene Bestellung abgeschlossen hat, einer Agrar GmbH noch deren restlichen Weizen zu bestellen.

Lösung: Die Bestellung von Weizen trägt direkt zur landwirtschaftlichen Erzeugung bei. Auf diese Dienstleistung (Lohnarbeit) findet die Durchschnittssatzbesteuerung Anwendung. Entscheidend dabei ist, ob die vom Landwirt durchgeführten Tätigkeiten bei den Auftraggebern der direkten landwirtschaftlichen Erzeugung dienen und die verwendeten Maschinen dem normalen Ausrüstungsbestand seines Betriebes zuzurechnen sind. Auch landwirtschaftliche Dienstleistungen an Gewerbebetriebe (z.B. GmbH oder Genossenschaft sowie gewerbliche Tierhaltungsbetriebe) können mit dem Pauschalierungssteuersatz von 10,7% abgerechnet werden, sofern die Tätigkeit dort direkt der landwirtschaftlichen Erzeugung dient.

Hinweis: Die Finanzverwaltung hat bei Einnahmen aus landwirtschaftlichen Dienstleistungen an Dritte allerdings umsatzsteuerlich eine Grenze von 51.500 € gezogen, ab der die Anwendung der Pauschalierung gesondert zu prüfen ist.

Beispielfall 12: Lohnarbeiten mit Maschinen außerhalb des normalen Ausrüstungsbestandes

Sachverhalt: Landwirt Technik hat einen Mähdrescher für seinen 150 ha Betrieb, mit dem er gelegentlich auch für andere Landwirte Getreide drischt. Er vereinbart mit Landwirt Sparsam ab dem nächsten Jahr für diesen den gesamten Mähdrusch (zusätzlich 250 ha) durchzuführen. Dazu erwirbt er einen zweiten Mähdrescher.

Lösung: Grundsätzlich zählen die Erntearbeiten zur landwirtschaftlichen Erzeugung. Da aber der zweite Mähdrescher ausschließlich für die Dienstleistung erworben und vorgehalten werden soll, zählt er von vornherein nicht zum normalen Ausrüstungsbestand des landwirtschaftlichen Betriebes von Landwirt Technik. Die Dienstleistungen von Landwirt Technik, die dieser mit dem hinzuerworbenen Mähdrescher erbringt, müssen mit dem Regelsteuersatz von 19% abgerechnet werden.

Hinweis: Dem Landwirt Technik steht aber für die Anschaffung des (zweiten) Mähdreschers der Vorsteuerabzug zu, ebenso für die laufenden Kosten wie Diesel und Reparaturen.

Beispielfall 13: Entsorgungsleistungen

Sachverhalt: Landwirt Humus erhält von der lokalen Kläranlage Klärschlamm, den er als Dünger auf seine Felder ausbringt. Für die Abnahme des Klärschlammes erhält er eine Verwertungspauschale.

Lösung: Die Abnahme und Ausbringung des Klärschlammes stellt eine Entsorgungsleistung dar, die an einen Nichtlandwirt, die Kläranlage, erbracht wird und unterliegt damit der Regelbesteuerung.

Hinweis: Das gleiche Ergebnis würde bei der Abnahme und der Verfütterung von Speiseabfällen gelten.

Beispielfall 14: Aufzucht von Vieh für Dritte (Lohnaufzucht)

Sachverhalt: Landwirt Mühe hat die Milchviehhaltung aufgegeben und nutzt seinen Stall für die Aufzucht von Färsen für einen anderen Milchviehbetrieb. Dabei verbleiben die Rinder im Eigentum des Milchviehbetriebes und Landwirt Mühe erbringt lediglich sämtliche Arbeiten im Zusammenhang mit der Aufzucht und stellt das gesamte Futter zur Verfügung.

Lösung: Die Leistung von Landwirt Mühe dient der landwirtschaftlichen Erzeugung, da sie an einen anderen Landwirt erbracht wird. Voraussetzung ist, dass Landwirt Mühe selbst über ausreichende Flächen verfügt und die Vieheinheitengrenzen einhält. Die Leistungen des Landwirts Mühe unterliegen der Umsatzsteuerpauschalierung.

Beispielfall 15: Pferdepensionsleistungen

Sachverhalt: Der Landwirt Trab hat in seine alte Scheune Pferdeboxen eingebaut und bietet privaten Pferdehaltern Pensionsleistungen (Leistungspaket aus Überlassung der Pferdebox bzw. des Einstellplatzes, Lieferung von Futter, Nutzung von Außenanlagen und ggf. Reithalle sowie weitere Dienstleistungen, wie z.B. Fütterung, Ausmisten, Bewegen der Tiere etc.) an.

Lösung: Da die Pensionsleistungen als einheitliches Leistungsbündel nicht land- und forstwirtschaftlichen Zwecken dienen, ist für die Abrechnung der Pferdepensionsleistung die Durchschnittssatzbesteuerung nicht anwendbar. Die Einnahmen sind der Regelbesteuerung zu unterwerfen.

Hinweis bzw. Gestaltung: Sofern lediglich der Einstellplatz und die Bereitstellung von Futter an die Pferdehalter vom Landwirt erbracht werden, sind die Einnahmen für den Einstellplatz umsatzsteuerfrei und die Futterlieferung unterliegt der Umsatzsteuerpauschalierung, sofern das Futter im eigenen Betrieb selbst erzeugt worden ist.

Beispielfall 16: Überlassung von Unterkünften an Saisonarbeitskräfte

Sachverhalt: Der Landwirt Spargel beschäftigt auf seinem Gemüsebaubetrieb Saisonarbeitskräfte. Die Saisonkräfte arbeiten maximal für drei Monate auf dem Betrieb und sind in dieser Zeit in betriebseigenen Unterkünften untergebracht. Dafür zahlen die Saisonkräfte eine Miete (auch eine unentgeltliche Überlassung der Unterkünfte gilt als Mietzahlung, da in diesem Fall ein sogenannter geldwerter Vorteil vorliegen würde).

Lösung: Die entgeltliche Unterbringung von Arbeitnehmern unterliegt grundsätzlich der Regelbesteuerung mit dem ermäßigten Steuersatz von 7%, weil es sich um eine kurzfristige Vermietung (bis zu sechs Monate) handelt. Sofern die Überlassung von Unterkünften an einen Arbeitnehmer tatsächlich länger als sechs Monate dauert, handelt es sich dann um eine umsatzsteuerfreie Vermietungsleistung.

Beispielfall 17: Leistungen im Zusammenhang mit Ausgleichsmaßnahmen

Sachverhalt: Landwirt Fröhlich stellt der Stadt gegen eine pauschale Zahlung dauerhaft ein Grundstück zur Verfügung, damit diese die naturschutzrechtlichen Verpflichtungen der ihr auferlegten Ausgleichsmaßnahmen erfüllen kann. Im Rahmen der Auflagen ist es Landwirt Fröhlich erlaubt, das Grundstück weiterhin zu nutzen. Das Recht der Stadt wird über eine Dienstbarkeit grundbuchrechtlich gesichert.

Lösung: Die Zahlung aus dieser vertraglichen Verpflichtung unterliegt der Regelbesteuerung und ist der Umsatzsteuer mit einem USt-Satz von 19% zu unterwerfen.

6.4 Besonderheiten bei grenzüberschreitenden Leistungen

Beispielfall 18: Bezug von Dienstleistungen von ausländischen Unternehmen

Sachverhalt: Der pauschalierende Landwirt Huhn mästet Hähnchen. Der Auftrag für die Ausstallung der Masthähnchen wird an ein in Polen ansässiges Dienstleistungsunternehmen vergeben.

Lösung: Sonstige Leistungen, die von im Ausland ansässigen Unternehmen an Landwirte in Deutschland erbracht werden, unterliegen dem sogenannten Reverse Charge Verfahren (Umkehr der Steuerschuldnerschaft). Das polnische Unternehmen hat für die Ausstallungsarbeiten eine Rechnung ohne USt. (Nettorechnung) zu erstellen. Landwirt Huhn hat nunmehr die Verpflichtung, das Entgelt für diese Leistung bei seinem Finanzamt anzumelden und die darauf entfallende USt. von 19% abzuführen. Da Landwirt Huhn als Pauschalierer kein Vorsteuerabzug zusteht, verbleibt es bei der umsatzsteuerlichen Belastung mit 19%.

Beispielfall 19: Verkauf von landwirtschaftlichen Erzeugnissen an EU-Abnehmer

Sachverhalt: Der pauschalierende Landwirt Pommes baut Industriekartoffeln an, die er an einen Verarbeitungsbetrieb nach Holland liefert.

Lösung: Obwohl es sich um eine sogenannte innergemeinschaftliche Lieferung handelt, die im Falle der Regelbesteuerung umsatzsteuerfrei ist, ist bei der Lieferung durch einen pauschalierenden Landwirt mit dem Pauschalsteuersatz von 10,7% abzurechnen. Obwohl Landwirt Pommes diese Lieferung als Pauschalierungsumsatz in Rechnung stellen kann, hat er dem Abnehmer in seiner Rechnung seine Umsatzsteueridentifikationsnummer mitzuteilen. Zusätzlich ist diese Leistung im Rahmen einer „Zusammenfassenden Meldung“ an die Finanzverwaltung zu übermitteln.

Beispielfall 20: Kauf einer Maschine im Ausland

Sachverhalt: Landwirt Schlau kauft für seinen landwirtschaftlichen Betrieb eine gebrauchte Pflanzenschutzspritze für 30.000 € von einem in Frankreich ansässigen Landmaschinenhändler.

Lösung: Bei der Lieferung der Pflanzenschutzspritze aus Frankreich handelt es sich um einen sogenannten innergemeinschaftlichen Erwerb. Landwirt Schlau muss dem französischen Unternehmer seine USt. ID Nummer mitteilen. Die Lieferung nach Deutschland ist dann steuerfrei. Landwirt Schlau hat die Lieferung in seiner Umsatzsteuervoranmeldung als innergemeinschaftliche Lieferung anzumelden und 19% Umsatzsteuer an das Finanzamt abzuführen. Unterliegt Schlau der Regelbesteuerung kann er die Umsatzsteuer von 5.700 € als Vorsteuer geltend machen. Wendet Landwirt Schlau aber die Durchschnittssatzbesteuerung an, verbleibt es bei der Belastung mit Umsatzsteuer und der Betrag von 5.700 € sind Betriebsausgaben.